新天药业(002873)

公司成立27年以来专注中成药新药研发,是集研发、生产、销售为一体的国家高新技术企业。目前,公司拥有药品生产批件32个,其中国家医保目录品种10个、国家基本药物目录品种1个、非处方药(OTC)品种12个、独家品种12个。公司产品覆盖领域丰富,逐步发展小分子化药,目前拥有贵阳技术中心、全资子公司海天医药和硕方医药三个主要研发平台,分别承担了中药配方颗粒、量产产品新增适应症及中药新药、古代经典名方的研发工作。共拥有八个剂型生产线及中药饮片A线、B线两条饮片生产线。

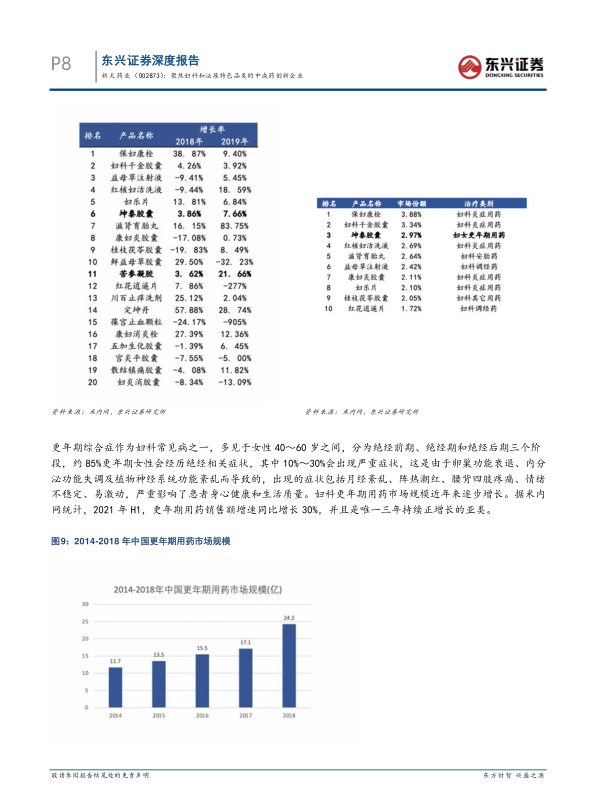

公司在妇科领域市场地位领先。公司在2019年中国公立医疗机构终端中成药妇科用药企业排名第三,市场份额3.88%。坤泰胶囊是新天药业主导产品之一,通过了CFDA批准,可以用于治疗卵巢功能衰退导致的更年期综合症等相关症状,在2020年中国公立医疗机构终端妇科中成药产品排名第三,市场份额2.97%,并入选“2020年临床价值中成药品牌榜”。近年来,坤泰胶囊销售额整体呈上升趋势,良好的治疗效果和用药市场中受欢迎的程度使坤泰胶囊成为新天药业的拳头产品,销售峰值有望达到15亿。此外,苦参凝胶、夏枯草口服液销售收入在2021年也都有较大增长,进一步奠定公司在该领域的领先地位。

泌尿系统药物市场需求大,中成药产品市占率逐年增高,公司拳头产品保持高增速。在2015年,我国泌尿系统感染类中成药市场规模达到55.29亿元,2015-2017年,中成药在该市场占比由59.82%提升到71.13%。公司在泌尿系统拳头产品为宁泌泰胶囊。宁泌泰属于公司独家产品,通过对比单独服用抗生素和联合宁泌泰胶囊的试验组对比,证实宁泌泰胶囊不仅可以减轻尿路感染炎症,还具有一定免疫调节作用;同时,宁泌泰胶囊对女性尿路感染、男性III型前列腺炎、精液不液化症都有改善作用。宁泌泰胶囊受到医生和患者的青睐,2021年销售额超过2亿,增速超过30%,未来销售峰值有望达到10.68亿元,成为新天药业第二大品种。

注重研发体系建设,保障公司项目的顺利推进。公司不断发展、不断优化,形成“二三四”研发格局,完善了研发-生产转化体系,做到中药新药在实验室研发到工业化生产的无缝衔接,缩短产品从研发到上市的速度,其次,该研发体系也覆盖了从中药新药发现、研发、生产到上市后再评价的所有阶段,符合国家药品法律法规要求、中药研发规律,保障公司顺利研发项目。新天药业的研发要求是“生产一代、储备一代、开发一代”,目前公司有三个中药新药产品,已经完成临床三期试验,分别是龙岑盆腔舒颗粒、苦莪洁阴凝胶、术愈通颗粒。

公司盈利预测及投资评级:我们预计公司2022-2024年净利润分别为1.34、1.78和2.36亿元,对应EPS分别为0.82、1.09和1.44元。当前股价对应2022-2024年PE值分别为22、16和12倍。随着中医药受重视程度持续上升,公司作为在妇科、泌尿系统、清热解毒三大领域等以自身中成药产品为优势的企业,我们认为公司主导产品市场份额有望持续上升,看好公司凭借成熟的研发和销售体系,在中药新药研发、推广方面取得突破性成果,首次覆盖给予“推荐”评级。

风险提示:主要产品收入增速不及预期、中药新药研发成果不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用