大博医疗(002901)

事件:

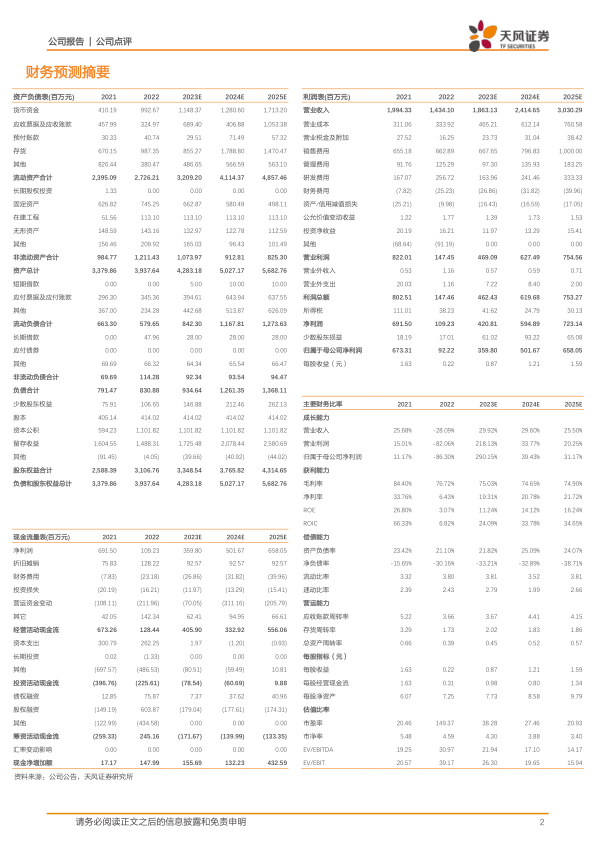

2023年4月29日,公司同时发布2022年年报和2023年一季度报。2022年实现营业收入14.34亿元,同比降低28.09%,归母净利润0.92亿元,同比降低86.30%,扣非归母净利润0.91亿元,同比降低85.24%。2023年Q1实现营业收入3.91亿元,同比降低9.21%,归母净利润0.58亿元,同比降低47.81%,扣非归母净利润0.47亿元,同比降低51.11%。

点评:

创伤类产品暂遇挑战,微创外科、关节类增长迅速

2022年公司整体业务收入略有下降,其中创伤类产品共实现销售收入5.42亿元,同比降低51.89%;脊柱类产品实现销售收入4.72亿元,同比降低16.50%,主要系医用耗材集采降价所致。微创和关节类产品强劲增长,其中微创外科类产品2022年实现销售收入1.92亿元,同比增加28.05%;关节类产品实现销售收入0.59亿元,同比增加173.25%。未来公司将积极应对集采带来的行业变化,持续巩固在骨科耗材领域的优势,抓住集采带来的机遇,有望通过中标带量采购提升公司产品的市场占有率。

Q1费用率波动,持续增加研发投入

2023年Q1费用率略有波动。其中财务费用率为-1.91%,同比下降0.74pct,主要系存款利息增加所致;研发费用率为16.11%,同比上升5.15pct,主要系研发人员增加薪酬及研发投入增加所致。公司致力于医用高值耗材的研发,截至2022年底,公司共有300个批次的注册证在申请中,新增取得二类及三类注册证共97个,取得证书的专利536项,部分产品通过了美国FDA、欧盟CE认证许可,进一步增强了公司的综合竞争力。

优化产业布局,积极拓宽融资渠道

公司致力于医用高值耗材的创新。在巩固骨科植入耗材领域领先优势的基础上,公司积极拓展完善新产品线,持续推动口腔种植体生产线建设,培育新的利润增长点。除此之外,公司充分利用上市公司平台,积极拓宽融资渠道。2022年公司非公开发行项目发行完毕,募集资金总额为4.96亿元,将用于骨科植入性耗材产线扩建项目、口腔种植体生产线建设项目及补充流动资金,有利于扩大公司骨科植入性高值耗材的生产产能。

盈利预测:我们预计公司2023-2025年营业收入分别为18.63/24.15/30.30亿元(2023/2024前值分别为32.37/42.04亿元),下调原因为创伤集采对业绩造成一定影响,归母净利润分别为3.60/5.02/6.58亿元(2023/2024前值分别为12.86/16.53亿元),下调为“增持”评级。

风险提示:研发进度不及预期、销售推广不及预期、核心产品在带量采购中未中标的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用