中心思想

甾体龙头企业成长性分析

本报告深入分析了仙琚制药(002332)作为甾体药物龙头企业的成长性,核心观点如下:

-

原料药提价与高端产能承接双轮驱动: 中短期内,原料药提价是业绩增长的直接动力;长期来看,承接高端产能转移将为公司带来持续增长潜力。

-

制剂业务布局优质赛道: 公司在妇科、麻醉肌松、呼吸科和皮肤科四大专科制剂领域均有布局,"优质赛道+成本领先"策略有望保障未来高增长。

-

估值具备提升空间: 考虑到公司“原料药提价+高端产能承接”带来的长期成长性,当前估值水平与公司发展潜力不匹配,存在提升空间。

主要内容

1. 仙琚制药:原料药制剂一体化的甾体龙头

-

公司概况: 仙琚制药是国内甾体药物专业生产厂家,坚持原料药、制剂一体化的发展模式,产品主要包括皮质激素类药物、性激素类药物和麻醉肌松类药物。

-

股权激励充分: 公司实际控制人为仙居县国有资产管理局,并通过员工持股计划充分激励管理层。

-

业绩增长: 2018年前三季度,公司营收和扣非归母净利润分别同比增长33.25%和47.07%,主要得益于制剂高成长和原料药景气度提升。

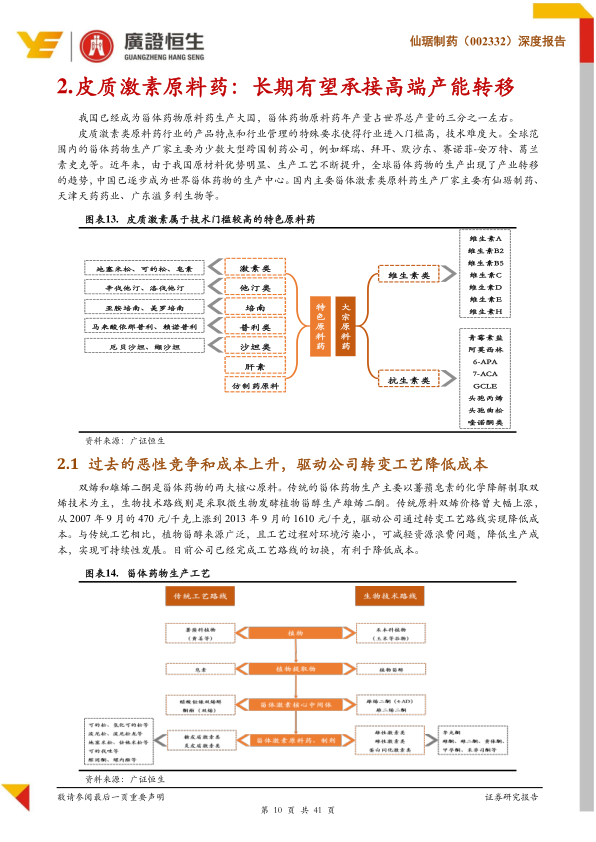

2. 皮质激素原料药:长期有望承接高端产能转移

-

行业地位: 我国已成为甾体药物原料药生产大国,仙琚制药是国内主要的甾体激素类原料药生产厂家之一。

-

成本控制: 公司通过转变工艺路线,使用成本更低的微生物发酵技术,降低生产成本。

-

提价周期: “环保整治+药政环境”加速小厂退出,寡头格局利好龙头原料药企业提价,目前双烯和雄烯二酮均处于提价周期。

-

高端布局: 收购意大利Newchem公司和Effechem公司,布局高端原料药,承接高端产能,驱动长期成长性。

3. 布局四大专科制剂产品线,“优质赛道+成本领先”力保未来高增长

-

专科制剂: 公司的甾体制剂主要包括妇科及计生用药、麻醉肌松类药物、呼吸科药物和皮肤科药物四大类。

-

妇科及计生线: 公司是国家计划生育药物定点生产厂家,产品丰富齐全,拥有黄体酮、米非司酮等重磅产品。

-

黄体酮: 公司最大单品,二胎政策叠加新剂型上市保增长,样本医院销售增长稳定,市场份额位居第二。

-

米非司酮: 样本医院销售总体稳定,公司市场份额位居前列,价格降幅可控。

-

麻醉肌松线: 市占率持续提升,罗库溴铵、维库溴铵和苯磺顺阿曲库铵是临床上应用最多的肌松药。

-

罗库溴铵: 仙琚制药市占率持续提升,价格降幅整体可控。

-

苯磺顺阿曲库铵: 肌松药新一代的主流产品。

-

维库溴铵: 仙琚制药市占稳居第一,价格降幅可控。

-

呼吸科: 粉雾和喷雾剂享COPD大市场,基数低超高速增长。

-

糠酸莫米松鼻喷雾剂: 仙琚制药市占率提升明显,价格降幅小。

-

噻托溴铵粉吸入粉雾剂: 仙琚制药市占率较低,但增长迅速,价格降幅较小。

-

皮肤科: 乳膏和凝胶齐发力。

-

糠酸莫米松: 仙琚制药市占率较高,凝胶和乳膏样本医院销售均增长迅速。

-

丙酸氟替卡松: 仙琚制药市占率提升迅速,样本医院销售增长明显。

-

成本领先: 公司具备原料药制剂一体化成本优势,未来竞争中能有效应对降价,并随着带量采购政策落地,制剂销售有望持续放量。

4. 研发布局:顺延甾体激素专科领域深度研发

-

研发投入: 公司持续加大研发投入,聚焦妇科、麻醉科、呼吸科、皮肤科等甾体激素专科领域。

-

研发成果: 屈螺酮炔雌醇片、泼尼松龙磷酸钠等多个品种已获得临床试验批件。

5. “原料药提价+高端产能承接”驱动长期成长,估值存在提升空间

-

估值分析: 当前估值处于公司历史估值的底部,与同类可比公司相比,仙琚制药的PE处于平均水平以下,估值具备提升空间。

总结

仙琚制药投资价值分析

仙琚制药作为甾体药物龙头企业,具备以下投资亮点:

-

双轮驱动增长: 原料药提价与高端产能承接共同驱动公司业绩增长。

-

优质赛道布局: 在妇科、麻醉肌松、呼吸科和皮肤科四大专科制剂领域均有布局,市场潜力巨大。

-

成本优势显著: 原料药制剂一体化优势保障公司盈利能力。

-

研发实力雄厚: 持续加大研发投入,为公司长期发展提供动力。

-

估值具备吸引力: 当前估值水平与公司发展潜力不匹配,存在提升空间。

综合以上分析,本报告给予仙琚制药“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用