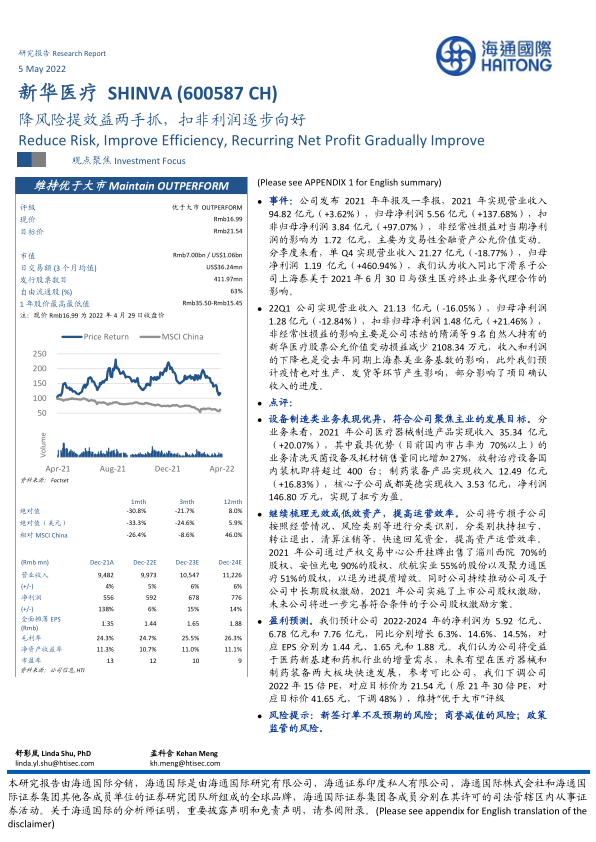

新华医疗(600587)

事件:公司发布2021年年报及一季报,2021年实现营业收入94.82亿元(+3.62%),归母净利润5.56亿元(+137.68%),扣非归母净利润3.84亿元(+97.07%),非经常性损益对当期净利润的影响为1.72亿元,主要为交易性金融资产公允价值变动。分季度来看,单Q4实现营业收入21.27亿元(-18.77%),归母净利润1.19亿元(+460.94%),我们认为收入同比下滑系子公司上海泰美于2021年6月30日与强生医疗终止业务代理合作的影响。

22Q1公司实现营业收入21.13亿元(-16.05%),归母净利润1.28亿元(-12.84%),扣非归母净利润1.48亿元(+21.46%),非经常性损益的影响主要是公司冻结的隋涌等9名自然人持有的新华医疗股票公允价值变动损益减少2108.34万元,收入和利润的下降也是受去年同期上海泰美业务基数的影响,此外我们预计疫情也对生产、发货等环节产生影响,部分影响了项目确认收入的进度。

点评:

设备制造类业务表现优异,符合公司聚焦主业的发展目标。分业务来看,2021年公司医疗器械制造产品实现收入35.34亿元(+20.07%),其中最具优势(目前国内市占率为70%以上)的业务清洗灭菌设备及耗材销售量同比增加27%,放射治疗设备国内装机即将超过400台;制药装备产品实现收入12.49亿元(+16.83%),核心子公司成都英德实现收入3.53亿元,净利润146.80万元,实现了扭亏为盈。

继续梳理无效或低效资产,提高运营效率。公司将亏损子公司按照经营情况、风险类别等进行分类识别,分类别扶持扭亏、转让退出、清算注销等,快速回笼资金,提高资产运营效率。2021年公司通过产权交易中心公开挂牌出售了淄川西院70%的股权、安恒光电90%的股权、欣航实业55%的股份以及聚力通医疗51%的股权,以退为进提质增效。同时公司持续推动公司及子公司中长期股权激励,2021年公司实施了上市公司股权激励,未来公司将进一步完善符合条件的子公司股权激励方案。

盈利预测。我们预计公司2022-2024年的净利润为5.92亿元、6.78亿元和7.76亿元,同比分别增长6.3%、14.6%、14.5%,对应EPS分别为1.44元、1.65元和1.88元。我们认为公司将受益于医药新基建和药机行业的增量需求,未来有望在医疗器械和制药装备两大板块快速发展,参考可比公司,我们下调公司2022年15倍PE,对应目标价为21.54元(原21年30倍PE,对应目标价41.65元,下调48%),维持“优于大市”评级

风险提示:新签订单不及预期的风险;商誉减值的风险;政策监管的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用