中心思想

华润赋能下的战略地位与增长潜力

博雅生物(300294.SZ)作为华润医药旗下唯一的血制品平台,其战略地位在华润大健康板块中日益凸显。华润医药自2021年成为控股股东以来,在新浆站申请、资源嫁接和浆站运营等方面给予了公司大力支持。鉴于血制品行业资源属性强、准入门槛高,属于“长坡厚雪”型赛道,博雅生物有望凭借华润的强大背景,在“十四五”期间实现浆站总数量和采浆规模的翻番目标,展现出显著的外延增长潜力。

行业整合趋势与公司领先优势

近年来,国内血制品行业资产重组和股权转让频繁,行业集中度持续提升。华润医药作为国内顶尖的央企医药集团,在未来的行业整合中具备明显优势,将进一步巩固博雅生物的市场地位。公司自身经营效率一直处于行业领先水平,2023年新增2个采浆站批复,采浆量稳健增长至467.3吨,同比增长6.47%。同时,公司吨浆利润处于行业较高水平,产品涵盖白蛋白、静丙和凝血因子等9个品种,其中纤原等品种市场份额领先。此外,丹霞生物在博雅生物的战略合作下已开始盈利,未来存在进一步整合的预期,有望为公司带来新的增长点。

主要内容

华润入主后的业务聚焦与财务表现

博雅生物的业务范围广泛,包括血制品(母公司)、糖尿病业务(天安药业)、生化药业务(新百药业)、商业(复大医药)和化药业务(欣和药业)等。自2021年11月华润医药通过股权受让和定向增发正式成为公司实际控制人以来,博雅生物被定位为华润旗下唯一的血制品上市公司。截至2024年第一季度,华润医药持有博雅生物股权达29.3%。华润医药入主后,公司战略聚焦血制品主业,逐步完成了复大医药和天安药业等非血制品业务的剥离处置,优化了业务结构。

从财务数据来看,2023年公司实现营业收入26.5亿元,同比下滑3.9%,主要原因在于计提了2.98亿元的商誉减值准备。同期,归母净利润为2.4亿元,同比下滑45.1%。进入2024年第一季度,由于剥离复大医药和天安药业两块业务,公司收入和利润分别同比下滑44.4%和10.7%。然而,核心血制品业务表现稳健,除了2020年受疫情影响外,近几年保持持续增长。2023年,血制品业务实现营收14.6亿元,同比增长8.9%,归母净利润达到5.4亿元,同样同比增长8.9%。在盈利能力方面,公司血制品业务净利率自2021年开始明显改善,2023年已达到37.1%,显示出其核心业务的强劲盈利能力。

采浆能力提升与核心产品市场地位

在采浆能力方面,博雅生物持续保持稳健增长态势。截至目前,公司拥有16个采浆站,其中14个已在运营。2023年,公司还获得了2个采浆站的省级设置批复,进一步扩大了采浆网络。2023年公司采浆量达到约467.3吨,同比增长6.5%,体现了公司在原料供应方面的持续投入和成效。在经营效率方面,2023年公司血制品业务的吨浆收入和吨浆利润分别为312.7万元/吨和116.0万元/吨,相较于2018年的258.0万元/吨和93.4万元/吨,均有显著提升,表明公司在血制品生产和销售环节的盈利能力不断增强。

在核心产品批签发方面,公司主要产品白蛋白和静丙近几年批签发量保持稳定。2023年,白蛋白批签发量(折合10g/瓶)为112.5万瓶,同比下降约1.5%;静丙批签发量(折合2.5g/瓶)为82.6万瓶,同比增长约1.7%。根据医院CPA样本数据统计,截至2023年底,公司的人纤维蛋白原市场份额在国内处于领先地位,人凝血酶原复合物(PCC)位居行业第三。其他血制品方面,2023年人凝血酶复合物批签发量为17.1万瓶,同比下降约13.0%;纤原批签发量为63.2万瓶,同比增长约7.7%;狂犬人免疫球蛋白批签发量为62.8万瓶,同比下滑约42.5%。

在研产品方面,博雅生物积极推进新产品的研发。2023年6月,公司的C1酯酶抑制剂获得了《药物临床试验批准通知书》,加快了在研产品的进度。同时,公司已开展血管性血友病因子(VWF)和静注人免疫球蛋白(IVIG)(10%)项目的临床研究,旨在尽快申报生产批件。值得关注的是,在层析静丙领域,继天坛生物获批上市后,博雅生物有望成为国内第二家上市该产品的企业,这将有助于推动层析静丙市场的整体快速增长,并进一步丰富公司的产品线。

华润平台资源整合与丹霞生物合作展望

华润医药作为博雅生物的实际控制人,其强大的实力为公司带来了巨大的赋能空间。华润医药是中国领先的综合医药公司,位列行业前三,旗下拥有华润医药商业、华润三九、华润双鹤、华润江中制药、东阿阿胶等众多知名企业。2023年,华润医药实现营业收入2,447.0亿元,净利润77.8亿元。凭借华润集团的资源优势,博雅生物在浆站拓展方面获得了全面支持。华润医药协助公司梳理全国范围内可设置浆站区域,明确拓展规划,聚焦重点省份,并整合内外部资源,完成了多省实地调研、选址及申请材料递交等工作,已获得若干县、市批文以及泰和县、乐平市的2个省级批文。公司目标力争在“十四五”期间,通过相应的战略举措,实现浆站总数量和采浆规模的翻番,这将显著提升公司的长期增长潜力。

此外,博雅生物与丹霞生物的战略合作也备受关注。2023年4月,公司与高特佳、丹霞生物签署了《战略合作框架协议》,博雅生物将利用自身优势为丹霞生物提供全方位服务。高特佳同意促成博雅生物通过前海优享基金间接持有丹霞份额调整为丹霞直接股东,并在丹霞股权结构变动时,促成博雅生物享有优先合作权。根据公司最新公告,丹霞生物目前已有9个采浆站开采,其他8个浆站的恢复采集工作也在积极推进中,并且丹霞生物已于2023年开始盈利。这一合作有望为博雅生物带来额外的采浆资源和市场份额,进一步巩固其在血制品行业的地位。

核心产品收入预测与整体业绩展望

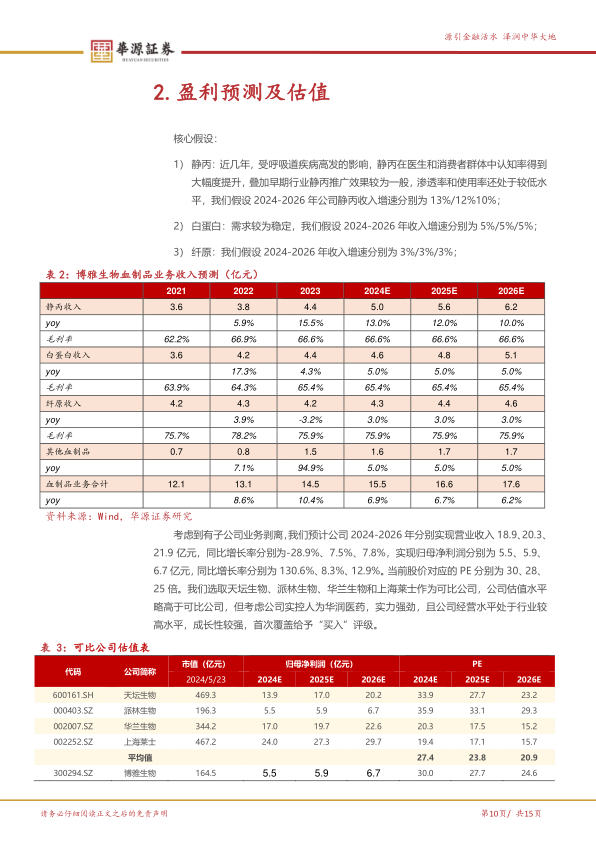

基于对公司核心业务的分析和市场前景的判断,研究报告对博雅生物的盈利进行了预测。在核心假设方面:

- 静丙: 近几年受呼吸道疾病高发影响,静丙在医生和消费者群体中认知度大幅提升,且早期行业推广效果一般,渗透率和使用率仍处于较低水平。因此,假设公司2024-2026年静丙收入增速分别为13%、12%和10%。

- 白蛋白: 需求较为稳定,假设公司2024-2026年白蛋白收入增速均为5%。

- 纤原: 假设公司2024-2026年纤原收入增速均为3%。

综合考虑子公司业务剥离的影响,研究报告预计博雅生物2024-2026年将分别实现营业收入18.9亿元、20.3亿元和21.9亿元,同比增长率分别为-28.9%、7.5%和7.8%。归属于母公司股东的净利润预计分别为5.5亿元、5.9亿元和6.7亿元,同比增长率分别为130.6%、8.3%和12.9%。其中,2024年净利润的显著增长主要得益于2023年商誉减值基数较低以及业务剥离后的聚焦效应。

在估值方面,当前股价对应的市盈率(PE)分别为2024年的30倍、2025年的28倍和2026年的25倍。与可比公司天坛生物、派林生物、华兰生物和上海莱士的平均估值水平(2024年平均PE为27.4倍)相比,博雅生物的估值略高。然而,考虑到公司实际控制人为实力强劲的华润医药,且公司经营水平处于行业较高水平,具备较强的成长性,研究报告首次覆盖给予“买入”评级。

报告同时提示了潜在风险,包括市场竞争加剧的风险,特别是行业龙头天坛生物采浆量增长明显,可能导致未来市场竞争加剧;以及采浆量增长不及预期的风险,采浆量受多种因素影响,若公司对采浆站管理不佳,可能存在采浆量未能达到预期的风险。

总结

博雅生物作为华润医药旗下唯一的血制品平台,在华润强大的资源赋能下,其战略地位显著提升,未来采浆站外延扩张和采浆规模翻番的潜力巨大。公司核心血制品业务表现稳健,经营效率领先,吨浆利润处于行业较高水平,并在人纤维蛋白原等核心产品市场占据领先地位。随着血制品行业集中度持续提升,华润医药在行业整合中的优势将进一步巩固博雅生物的市场地位。尽管公司在2023年因商誉减值导致业绩短期波动,但剥离非核心业务后,公司将更聚焦血制品主业,预计未来业绩将实现强劲增长。与丹霞生物的战略合作也为公司带来了新的增长点。综合考虑华润背景、高经营水平和成长性,研究报告首次覆盖给予博雅生物“买入”评级,但投资者仍需关注市场竞争加剧和采浆量增长不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用