中心思想

业绩持续好转与未来增长潜力

本报告的核心观点是沃森生物的业绩在2018年前三季度持续好转,主要得益于现有疫苗产品的贡献。同时,公司自主研发的13价肺炎结合疫苗完成技术审评,进入发补阶段,预计上市后将显著增厚公司业绩。

多重因素驱动的投资价值

此外,公司在研的2价HPV疫苗也进入病例收集高峰期,未来有望贡献业绩弹性。股票期权激励计划的实施,进一步彰显了公司对未来业绩增长的信心。综合考虑公司在国内生物药领域的领先地位和重磅产品的研发进展,维持对沃森生物的“推荐”评级。

主要内容

1. 事件:公司发布2018年三季报

本段落主要描述了沃森生物2018年前三季度的营收、净利润等财务数据,并与去年同期数据进行了对比,同时提及公司拟出资6亿元设立全资子公司上海沃嘉生物技术有限公司。

2. 我们的分析与判断

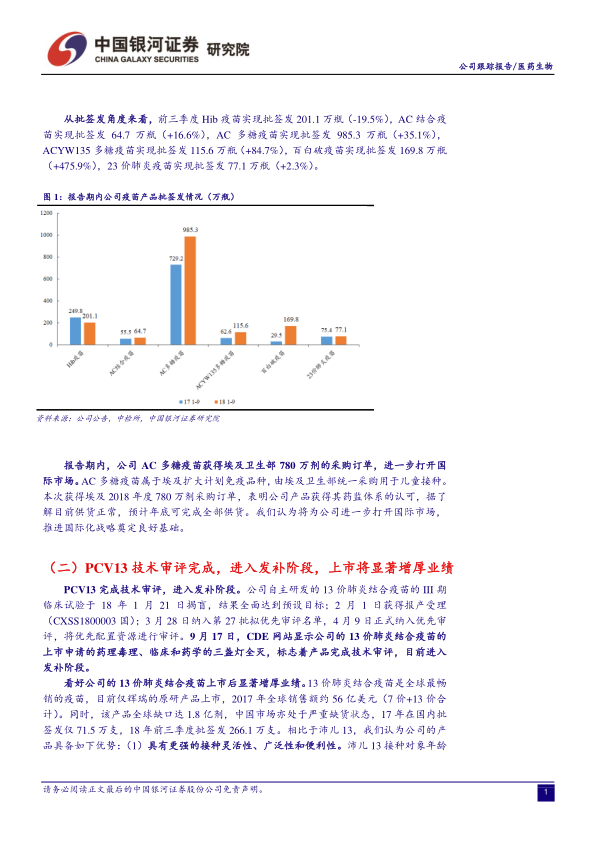

(一)业绩持续好转,AC 多糖疫苗获埃及采购

本段落分析了公司业绩持续复苏的原因,主要归功于现有疫苗产品的贡献。同时,公司AC多糖疫苗获得埃及卫生部780万剂的采购订单,进一步打开国际市场,为公司国际化战略奠定良好基础。

(二)PCV13 技术审评完成,进入发补阶段,上市将显著增厚业绩

本段落重点分析了公司13价肺炎结合疫苗的研发进展和市场前景。该疫苗已完成技术审评,进入发补阶段,预计上市后将显著增厚公司业绩。与辉瑞的沛儿13相比,公司的产品在接种对象年龄、免疫原性评价和销售推广能力方面具有优势。

(三)研发投入持续加大,2 价 HPV 已进入收集病例高峰期

本段落介绍了公司在研的2价HPV疫苗的研发进展,该疫苗已进入III期临床的关键时期,处于病例收集的高峰期,揭盲在即。HPV疫苗市场潜力巨大,预计上市后将持续为公司贡献业绩弹性。

(四)股票期权首次授予登记完成,行权价格与条件彰显业绩爆发雄心

本段落分析了公司股票期权激励计划对公司未来发展的影响。行权条件和行权价格可观,表明公司对13价肺炎结合疫苗获批上市及大幅改善业绩的信心。该计划有助于激发管理团队及核心骨干的积极性,将核心团队个人利益与公司和股东利益相捆绑,促进良性发展。

3. 投资建议

本段落给出了投资建议,维持对沃森生物的“推荐”评级。理由是公司前三季度业绩持续好转,同时15位高管的增持计划亦体现对PCV13成功获批的坚定信心,看好公司未来进入爆发式增长阶段。

4. 风险提示

本段落提示了投资风险,包括13价肺炎结合疫苗获批上市时间不及预期、销售情况不及预期,2价HPV疫苗研发进展不及预期,股权分散带来的管理风险。

总结

业绩增长与产品研发双轮驱动

沃森生物2018年前三季度业绩持续好转,主要得益于现有疫苗产品的贡献。公司自主研发的13价肺炎结合疫苗完成技术审评,进入发补阶段,预计上市后将显著增厚公司业绩。

维持“推荐”评级

综合考虑公司在国内生物药领域的领先地位和重磅产品的研发进展,维持对沃森生物的“推荐”评级,但同时也提示了相关投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用