中心思想

核心观点:造影剂业务增长与产业链延伸

本报告的核心观点如下:

-

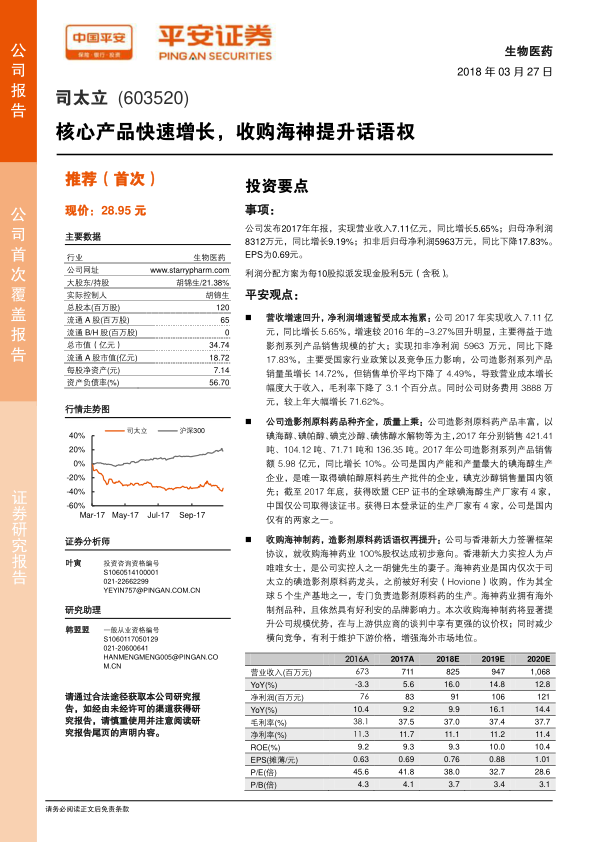

造影剂业务增长驱动业绩: 司太立的核心产品造影剂原料药销售额持续增长,是公司营收增长的主要动力。

-

收购海神提升竞争力: 收购海神制药有助于提升公司在造影剂原料药市场的话语权,增强规模优势,并减少横向竞争。

-

产业链延伸增强长期发展潜力: 公司积极向产业链上下游延伸,打造原料药+制剂一体化优势,有望在未来贡献新的增长点。

主要内容

公司营收增速回升,净利润暂受成本费用拖累

-

营收增长,但成本上升: 2017年公司营收同比增长5.65%,但扣非净利润同比下降17.83%,主要原因是造影剂产品销售单价下降导致成本上升,毛利率降低。

-

财务费用增加: 受子公司借款利息和汇兑损益影响,财务费用大幅增长。

公司造影剂原料药品种齐全,质量上乘

-

产品线丰富: 公司造影剂原料药产品丰富,包括碘海醇、碘帕醇、碘克沙醇、碘佛醇水解物等,销量均保持增长。

-

质量认证优势: 公司是国内最大的碘海醇生产企业,拥有欧盟CEP证书和日本登录证等国际认证。

收购海神制药,造影剂原料药话语权再提升

-

战略收购: 公司拟收购海神制药100%股权,海神药业是国内领先的碘造影剂原料药企业。

-

收购目的: 提升规模优势,增强议价能力,减少横向竞争,增强海外市场地位。

向造影剂上下游延伸,打造全产业链布局

-

产业链整合: 公司已形成“江西医药中间体工厂-浙江医药原料药工厂-上海制剂工厂”的产业链模式。

-

研发投入: 加大研发投入,拓展新的产品线,包括碘美普尔、碘普罗胺、碘佛醇等X射线造影剂,以及钆喷酸葡胺、钆贝葡胺等核磁造影剂。

-

制剂研发: 碘海醇、碘帕醇和碘克沙醇注射液已提交注册申报,预计碘海醇注射液最早于2019年6月获批。

盈利预测与投资评级

-

盈利预测: 预计公司2018-2020年EPS分别为0.76元、0.88元和1.01元(暂不考虑海神制药并表)。

-

投资评级: 首次覆盖给予“推荐”评级。

风险提示

-

并购风险: 收购海神制药存在不确定性,包括重组方案论证、尽职调查工作量大等。

-

研发风险: 新药研发存在不确定性,获批时间可能不及预期。

-

产品降价风险: 受行业政策和竞争压力影响,产品价格可能进一步下降。

总结

核心业务稳健,战略布局未来

司太立作为国内领先的造影剂原料药生产企业,通过核心产品销售增长、收购海神制药以及产业链上下游延伸等战略举措,有望在未来实现持续增长。尽管面临成本上升、并购风险和产品降价风险等挑战,但公司在造影剂领域的优势地位和积极的战略布局,使其具备较强的长期发展潜力。

微信扫一扫-立即使用

微信扫一扫-立即使用