安图生物(603658)

事件:公司发布2024年三季度报告。2024年1-9月实现营收33.80亿元(+4.24%),归母净利润9.56亿元(+6.13%),扣非净利润9.30亿元(+6.69%),经营性现金流9.49亿元(-0.23%)。2024Q3实现营收11.73亿元(+3.38%),归母净利润3.37亿元(-5.18%),扣非净利润3.32亿元(-3.99%)。

短期因素致阶段性承压,Q3业绩略低于此前预期:2024年三季度公司营业收入同比增速较低,预计主要是公司业务结构持续调整所致,同时核心发光业务仍受到DRG推行及行业整顿的持续性影响。随着河南、广西、甘肃等化学发光集采联盟内各省份陆续发文明确此前发集采结果执行时间,以及新项目集采有望随即开启,我们预计未来化学发光行业国产替代将逐步兑现,公司作为IVD行业内头部国产厂商或将充分受益,市场份额有望快速提升。

研发保持高投入,持续构建多极竞争力:2024Q3公司净利润同比略降,主要是期间费用率有所抬升,其中:销售费用率16.32%(-0.38pct)/管理费用率4.38%(+0.24pct)/研发费用率15.13%(+0.90pct);此外,2024Q3公司信用减值损失同比增加约0.1亿元,亦对表观利润产生了一定负面影响。公司研发费用仍保持较高水平,预计主要用于新试剂项目及仪器平台研发,持续打造业务纵深促进综合竞争实力提升。近期公司密集获得医疗注册证,据公司公告,2024年7-9月公司获“抗nRNP/Sm抗体IgG检测试剂盒(磁微粒化学发光法)”、“抗心磷脂抗体检测试剂盒(磁微粒化学发光法)”、“乙型肝炎病毒表面抗原检测试剂盒(磁微粒化学发光法)”、“人细小病毒B19IgM抗体检测试剂盒(磁微粒化学发光法)”等多项医疗器械注册证,进一步丰富了产品菜单,有利于提升公司产品综合竞争力。

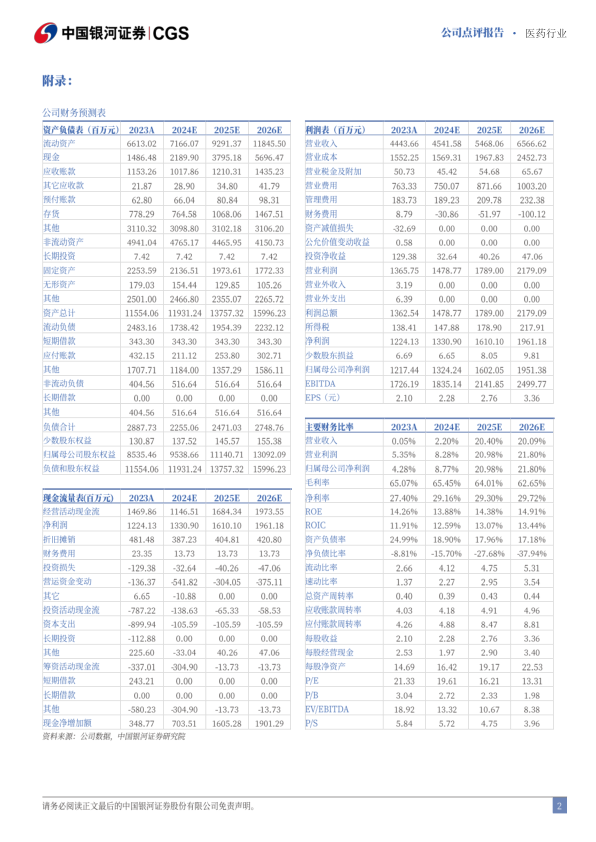

投资建议:公司是国产化学发光龙头,以全自动流水线为核心的全品类扩张支撑未来可持续发展,内生高速增长确定性强,分子业务有望促成第二成长曲线。考虑到短期内DRG执行、IVD集采及医疗行业整顿等因素仍对公司核心业务有负面影响,我们下调公司2024-2026年归母净利润预测至13.24、16.02、19.51亿元,同比+8.77%/20.98%/21.80%,EPS分别为2.28/2.76/3.36元,当前股价对应2024-2026年PE20/16/13倍,维持“推荐”评级。

风险提示:化学发光试剂集采大幅降价的风险、国内竞争加剧导致装机进度不达预期的风险、新产品研发进展不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用