中心思想

公司业绩与发展前景分析

本报告分析了司太立(603520)2018年前三季度的业绩表现,指出公司业绩略超预期,Q3单季度维持靓丽表现。同时,报告强调了公司在造影剂全产业链的布局优势,以及重启海神收购对公司龙头地位的巩固作用。

投资建议与风险提示

报告维持对司太立的“推荐”评级,并基于公司前三季度业绩略超预期,调整了2018-2020年的EPS预测。同时,报告也提示了并购风险、研发风险和产品降价风险。

主要内容

公司经营情况

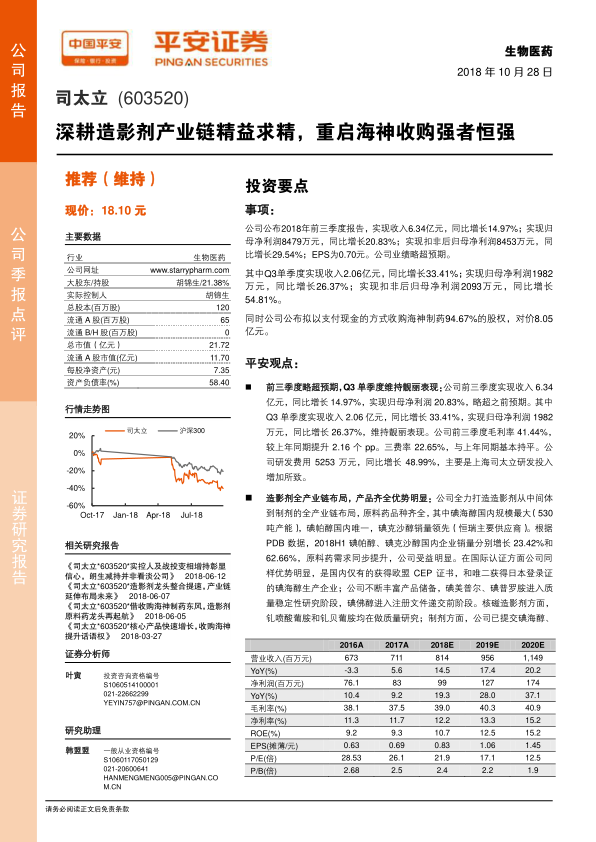

公司公布2018年前三季度报告,实现收入6.34亿元,同比增长14.97%;实现归母净利润8479万元,同比增长20.83%;实现扣非后归母净利润8453万元,同比增长29.54%;EPS为0.70元。其中Q3单季度实现收入2.06亿元,同比增长33.41%;实现归母净利润1982万元,同比增长26.37%;实现扣非后归母净利润2093万元,同比增长54.81%。

造影剂全产业链布局

公司全力打造造影剂从中间体到制剂的全产业链布局,原料药品种齐全,其中碘海醇国内规模最大(530吨产能),碘帕醇国内唯一,碘克沙醇销量领先(恒瑞主要供应商)。在国际认证方面公司同样优势明显,是国内仅有的获得欧盟CEP证书,和唯二获得日本登录证的碘海醇生产企业;公司不断丰富产品储备,碘美普尔、碘普罗胺进入质量稳定性研究阶段,碘佛醇进入注册文件递交前阶段。核磁造影剂方面,钆喷酸葡胺和钆贝葡胺均在做质量研究;制剂方面,公司已提交碘海醇、碘帕醇、碘克沙醇注册申报,目前均处于受理阶段,预计碘海醇最早于2019年下半年获得生产批件。

重启海神收购

公司重启海神收购进程,拟以对价8.05亿元全现金收购海神制药94.67%的股权。海神制药是国内领先的碘海醇和碘帕醇生产企业,产能分别为220吨和150吨,2018年上半年收入6291万元和3507万元,合计占主营收入的90%以上。海神制药境外销售占比85%,海外客户资源丰富,且拥有海外碘海醇制剂批文。本次收购海神制药有利于解决同业竞争,发挥协同效应,提升话语权,公司龙头地位更加稳固。

盈利预测与投资评级

暂不考虑海神制药并表,因公司前三季度业绩略超预期,我们将2018-2020年EPS由0.80元、1.20元和1.58元调整至0.83元、1.06元和1.45元,对应2018年PE为22倍,维持“推荐”评级。

风险提示

1)并购风险:目前公司重启对海神制药的收购,但未来重组进展存在一定不确定性;2)研发风险:公司现在积极向产业链上下游延伸,加大对制剂产品的投入,目前公司进展最快的制剂项目是碘海醇,预计2019年6月拿到批文,但由于新药研发具有较大不确定性,因此存在获批时间不及预期的风险;3)产品降价风险:2017 年公司造影剂原料药价格平均下降 4.49%,导致扣非净利润同比大幅下滑。受行业政策和竞争压力影响,公司产品价格有进一步下降可能。

总结

业绩增长与战略布局

司太立2018年前三季度业绩表现良好,超出预期。公司在造影剂全产业链的布局,以及重启海神收购的战略举措,将进一步巩固其行业龙头地位。

投资评级与风险并存

平安证券维持对司太立的“推荐”评级,但同时也提示了并购、研发和产品降价等风险。投资者在关注公司发展前景的同时,也应充分考虑潜在的风险因素。

微信扫一扫-立即使用

微信扫一扫-立即使用