中心思想

本报告的核心观点如下:

-

业绩增长与龙头地位巩固:司太立2018年业绩符合预期,2019年一季度业绩受益于海神制药并表实现高增长。公司在造影剂原料药领域的龙头地位进一步巩固,主要品种新增产能将在年底释放。

-

全产业链布局与盈利预测:公司健全造影剂产业链,制剂品种即将迎来收获期。维持“推荐”评级,并根据海神制药并表情况调整了2019-2021年的盈利预测。

主要内容

2018年业绩回顾及2019Q1业绩表现

-

业绩符合预期,Q1增长强劲:2018年公司收入同比增长25.25%,归母净利润同比增长12.70%,符合预期。2019年Q1收入同比增长49.35%,归母净利润同比增长84.25%,主要受益于合并海神制药。

-

毛利率稳定,费用控制良好:2018年毛利率为40.47%,同比提升2.96个百分点,主要由于高毛利的碘克沙醇原料药占比提升。2019年Q1毛利率保持稳定,费用率略有下降。

造影剂业务分析

-

龙头地位稳固,产能扩张:2018年造影剂系列收入同比增长24.72%,占总收入的83.82%。通过收购海神制药,公司龙头地位更加稳固。主要品种产能将在2019年底大幅提升,以满足市场需求。

-

产品销售情况:碘克沙醇和碘帕醇销售表现亮眼,盐酸左氧氟沙星和左氧氟沙星销售量也实现触底回升。

健全造影剂产业链,制剂品种即将迎来收获

-

研发投入加大,品种储备丰富:公司不断完善造影剂品种储备,碘造影剂原料药方面多个品种已进入注册申报或申报前阶段,钆造影剂方面多个品种进入小试或中试阶段。

-

制剂品种即将获批:碘海醇已提交发补,预计2019年获批。碘帕醇和碘克沙醇正在发补研究,预计2020年获批。碘佛醇已报送CDE,进入技术审评。

盈利预测与投资评级

-

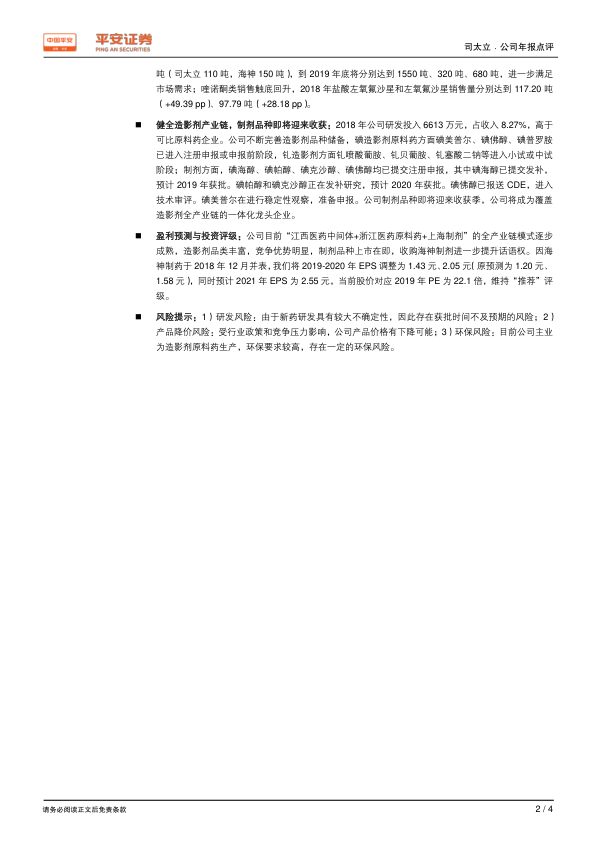

盈利预测调整:因海神制药于2018年12月并表,将2019-2020年EPS调整为1.43元、2.05元,同时预计2021年EPS为2.55元。

-

维持“推荐”评级:当前股价对应2019年PE为22.1倍,维持“推荐”评级。

风险提示

-

研发风险:新药研发具有较大不确定性,存在获批时间不及预期的风险。

-

产品降价风险:受行业政策和竞争压力影响,公司产品价格有下降可能。

-

环保风险:公司主业为造影剂原料药生产,环保要求较高,存在一定的环保风险。

总结

本报告分析了司太立2018年的业绩表现和2019年一季度的增长情况,指出公司在造影剂原料药领域的龙头地位稳固,并通过收购海神制药进一步加强了市场竞争力。公司不断加大研发投入,完善造影剂产业链,制剂品种即将迎来收获期。基于以上分析,平安证券维持对司太立的“推荐”评级,并根据海神制药并表情况调整了盈利预测。同时,报告也提示了研发风险、产品降价风险和环保风险。

微信扫一扫-立即使用

微信扫一扫-立即使用