司太立(603520)

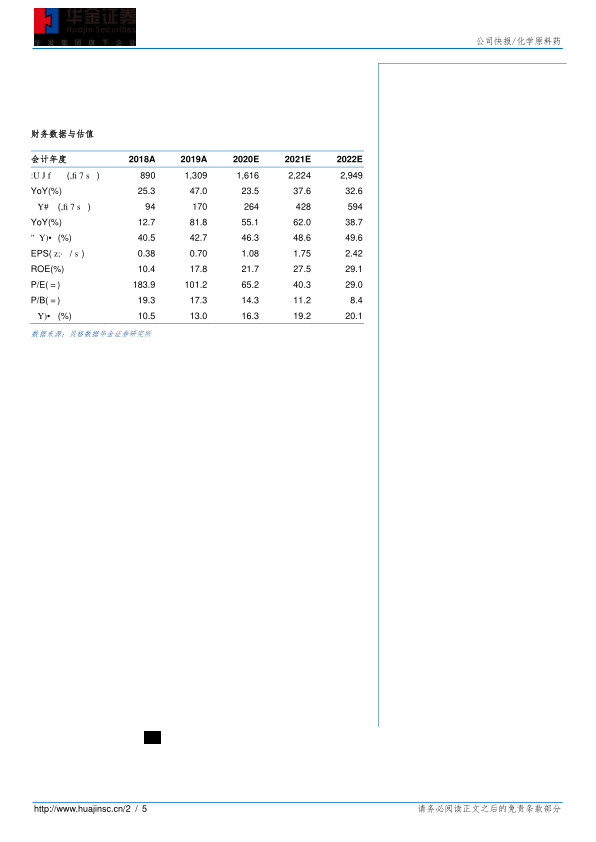

事件:公司发布2020三季报,2020前三季度实现营收10.46亿元,同比增长6.16%;归母净利润1.98亿元,同比增长44.40%;扣非归母净利润1.94亿元,同比增长44.21%。

爆炸事件拉低Q3业绩,Q4有望加速恢复:公司仙居工厂在7月27日发生爆炸事故,造成8、9两月的停产整顿,对Q3业绩造成较大影响。分季度看,公司Q3实现营收3.24亿元,同比下降7.30%;归母净利润5876万元,同比增长32.62%。总体来看爆炸事故对公司Q3业绩小于此前预期;截止10月29日,公司工厂已基本恢复正常运营。随着仙居工厂的恢复,公司将开始陆续恢复供应碘海醇、碘帕醇和碘克沙醇原料药。

爆炸影响短期利润,长期看好碘造影剂原料药制剂一体化龙头:盈利能力方面,虽然受到疫情和爆炸的影响,但由于前三季度出货量增大带来的规模效应和生产工艺的升级,公司前三季度毛利率提升4.48pct至46.49%,对比H1略有下降。费用率方面,公司前三季度费用率基本稳定,合计增长1.11pct至21.81%。毛利率的提升和费用率的下降使公司盈利能力明显提升,净利率提升5.43pct至19.99%。总的来看,虽然公司Q1受到疫情影响,Q3受到爆炸影响,但是依托公司在碘造影剂供应链中的核心地位,加上公司制剂的上市带来的增量收益,公司全年业绩有望保持高增长。

碘克沙醇制剂获批,一体化优势将完美体现:8月24日,公司全资子公司上海司太立获得碘克沙醇注射液批文;该药为化药4类注册,视同通过一致性评价。碘克沙醇为第三代最新碘造影剂产品,安全性高于前代产品,在市场中供不应求。根据中国医药信息中心数据,2019年碘克沙醇制剂市场规模约为49.71亿元,同比增长38.43%,远高于其他品种的增速;在造影剂市场中占比达35.65%,为销售额最大的品种。目前国内90%的碘克沙醇制剂市场规模由恒瑞和GE占据,其中恒瑞占据市场规模大于GE。国内碘克沙醇原料药处于供不应求的情况,目前供应商仅为公司和恒瑞医药,恒瑞医药原料药使用的中间体来自于公司。公司产能扩张计划完成后,碘克沙醇产能将由200吨扩展到400吨,确保自有制剂的需求和对恒瑞的原料药供应。凭借着原料药制剂一体化和掌握碘克沙醇原料药供应关键环节的优势,公司有望发挥成本优势,加速碘克沙醇制剂的推广,并且无需担心原料药的供应问题。

投资建议:我们预测公司2020年至2022年归母净利润分别为2.64亿元、4.28亿元和5.94亿元,同比增长分别为55%、62%和39%;对应PE分别为65倍、40倍和29倍。我们看好公司在优质赛道中的龙头地位,维持公司"买入-B"评级。

风险提示:生产安全事故风险;制剂推进速度不达预期风险;环保风险;与客户形成竞争关系风险。

微信扫一扫-立即使用

微信扫一扫-立即使用