司太立(603520)

事项:

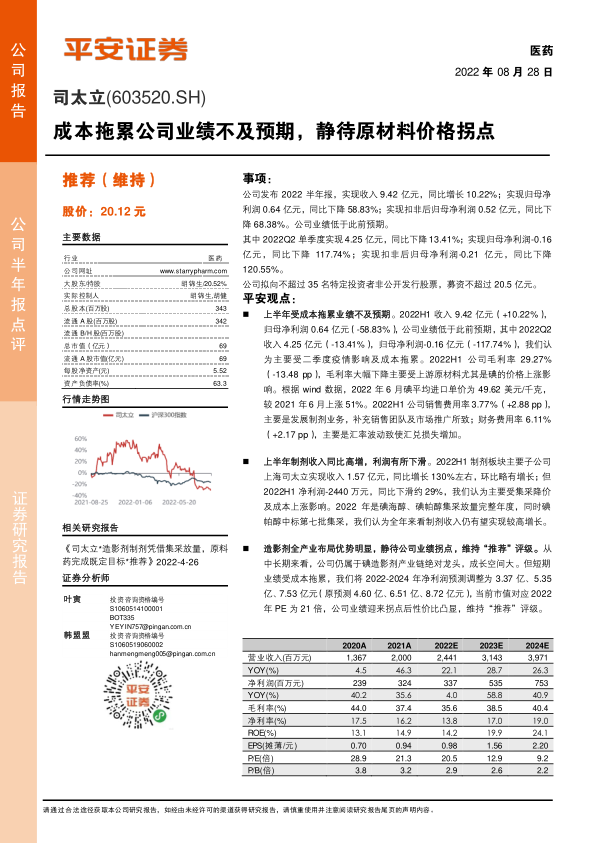

公司发布 2022 半年报,实现收入 9.42 亿元,同比增长 10.22%;实现归母净利润 0.64 亿元,同比下降 58.83%;实现扣非后归母净利润 0.52 亿元,同比下降 68.38%。公司业绩低于此前预期。

其中 2022Q2 单季度实现 4.25 亿元,同比下降 13.41%;实现归母净利润-0.16亿元,同比下降 117.74% ;实现扣非后归母净利润- 0.21 亿元,同比下降120.55%。

公司拟向不超过 35 名特定投资者非公开发行股票,募资不超过 20.5 亿元。

平安观点:

上半年受成本拖累业绩不及预期。2022H1 收入 9.42 亿元(+ 10.22%) ,归母净利润 0.64 亿元(-58.83%),公司业绩低于此前预期,其中 2022Q2收入 4.25 亿元(-13.41%),归母净利润-0.16 亿元(-117.74%),我们认为主要受二季度疫情影响及成本拖累。2022H1 公司毛利率 29.27%(-13.48 pp),毛利率大幅下降主要受上游原材料尤其是碘的价格上涨影响。根据 wind 数据,2022 年 6 月碘平均进口单价为 49.62 美元/千克,较 2021 年 6 月上涨 51%。2022H1 公司销售费用率 3.77%(+ 2.88 pp),主要是发展制剂业务,补充销售团队及市场推广所致;财务费用率 6.11%(+2.17 pp) ,主要是汇率波动致使汇兑损失增加。

上半年制剂收入同比高增,利润有所下滑。2022H1 制剂板块主要子公司上海司太立实现收入 1.57 亿元,同比增长 130%左右, 环比略有增长;但2022H1 净利润-2440 万元,同比下滑约 29%,我们认为主要受集采降价及成本上涨影响。2022 年是碘海醇、碘帕醇集采放量完整年度,同时碘帕醇中标第七批集采,我们认为全年来看制剂收入仍有望实现较高增长。

造影剂全产业布局优势明显,静待公司业绩拐点,维持“推荐”评级。从中长期来看,公司仍属于碘造影剂产业链绝对龙头,成长空间大。但短期业绩受成本拖累,我们将 2022-2024 年净利润预测调整为 3.37 亿、5.35亿、 7.53 亿元(原预测 4.60 亿、 6.51 亿、 8.72 亿元),当前市值对应 2022年 PE 为 21 倍,公司业绩迎来拐点后性价比凸显,维持“推荐”评级。

风险提示。1)市场竞争风险:若有竞争对手投产,将对公司产生不利影响;2)研发风险:在研产品存在研发进度不及预期可能;3)海外开拓风险:制剂或原料药海外业务开拓存在进度不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用