博腾股份(300363)

事项:

公司公告拟在斯洛文尼亚建设研发生产基地。

平安观点:

启动欧洲产能布局,强化客户导流

继收购美国 J-STAR 后,博腾此次海外产能布局延伸到了欧洲地区。该项目租用诺华旗下 Lek 公司的场地。博腾计划投资 5000 万欧元(约折 3.5亿元人民币)对场地上的设施进行升级改造,实现包括工艺开发实验室、公斤级实验室、工艺安全实验室、分析研究实验室及中试车间的 CMC 全流程配置。

我们认为,相比产值本身,该布局更大的意义在于强化客户导流效果。斯洛文尼亚是申根国家,在该国建设的产能能够顺畅辐射德国、法国、意大利等欧洲国家,为欧洲药企提供中、欧双场地验证生产,满足客户的不同需要。博腾此次选择业务体量相对小而引流作用明显的 CMC 业务作为起点,无疑是希望藉此介入欧洲药企的早、中期研发管线,与潜力项目尽早绑定。同时该租用场地也预留了后续发展空间,可满足商业化生产能力建设需要,为未来合作项目推进至临床后期乃至上市阶段做好准备。

海外产能能够更好地满足客户对 API 产品供应链安全及质量控制的需要,而前端的 RSM 和中间体生产环节则有望转移至国内基地,该业务模式下,相关项目整体上仍能享受到国内效率高、成本低的优势。

综合能力持续提升,中长期发展有保障

公司在力保全年大量订单交付的同时也在强化自身能力建设。常规业务端追加 BD 增加业务开拓能力,引入高等人才加速技术发展,梳理业务流程提高运转效率,并着手深入探索 CDMO 的自动化、数字化控制,从源头上实现产业革新。自 2019 年以来公司综合能力持续提升, 2022 年更有望借助大订单带来的契机更上一层楼,拉开公司与跟随者的差距。同时,公司 CGT 及制剂的 CDMO 业务也在迅速扩容,抢占行业先机。部分投资者担心融资环境变化影响医药创新推进节奏,同时抑制医药外包产业发展,但实际上大型药企及头部 biotech 受此冲击有限。而作为处于外包产业链中下游的 CDMO 企业原本受波及程度就低,其中博腾等头部 CDMO 服务的客户较为优质,对应项目的可持续性和研发推进节奏拥有较好确定性。

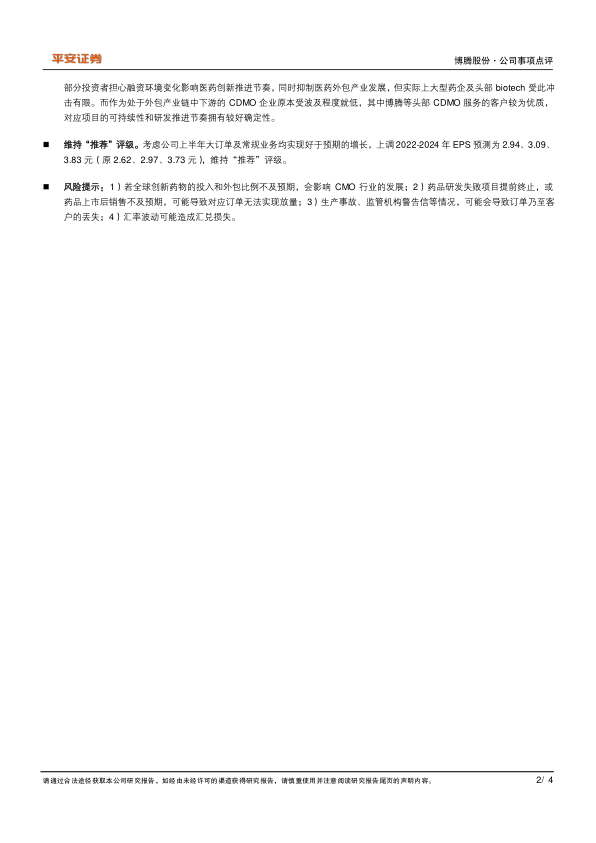

维持“推荐”评级。考虑公司上半年大订单及常规业务均实现好于预期的增长,上调 2022- 2024 年 EPS 预测为 2.94、3.09、3.83 元(原 2.62、2.97、3.73 元),维持“推荐”评级。

风险提示:1)若全球创新药物的投入和外包比例不及预期,会影响 CMO 行业的发展;2)药品研发失败项目提前终止,或药品上市后销售不及预期,可能导致对应订单无法实现放量;3)生产事故、监管机构警告信等情况,可能会导致订单乃至客户的丢失;4)汇率波动可能造成汇兑损失。

微信扫一扫-立即使用

微信扫一扫-立即使用