博腾股份(300363)

事项:

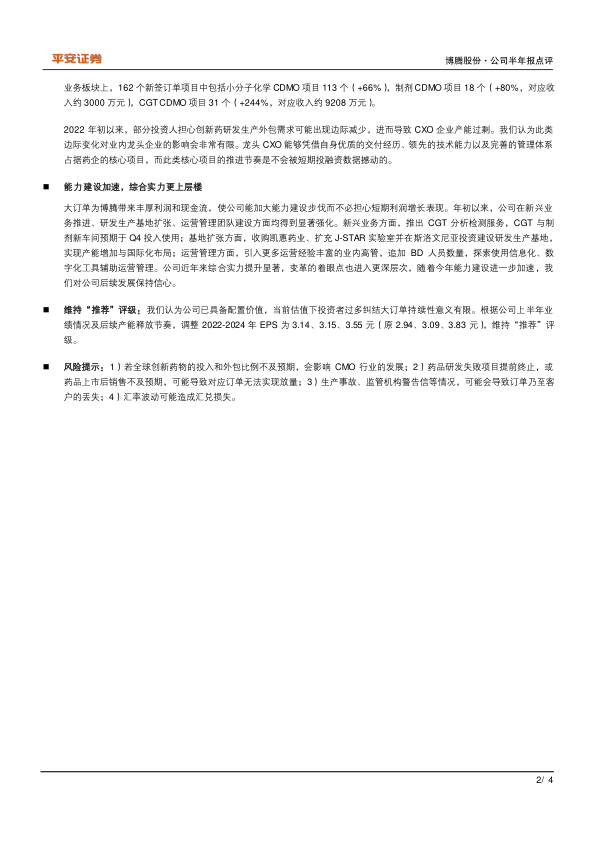

公司发布 2022 年半年报,上半年实现营收 39.14 亿元(+211.67%),实现归母净利润 12.12 亿元(+465.01%),扣非后归母净利润为 12.11 亿元(+501.87%)。收入落在预告区间上半部分,利润则小幅高于预告区间。

平安观点:

Q2 集中实现大订单交付,多因素下利润率提高

Q2 单季公司实现营收 24.71 亿元(+246.62%),实现归母净利润 8.30 亿元(+556.59%),扣非后归母净利润 8.17 亿元(+548.04%)。公司 Q2着力保障大订单的生产与交付,为下半年增加其他项目运行做准备。上半年大订单共实现收入 28.28 亿元,估计其中 Q2 交付近 20 亿元。大订单的集中交付提升了公司的规模效应,Q2 公司毛利率达到 54.36%(同比+9.41pct,除大订单带来的规模效应外,其他影响因素包括效率提升、汇率差、运输费会计调整等),同期费用率也有所下降,销售费用率为 1.72%(同比-3.27pct),管理费用率为 5.30%(同比-3.34pct),研发费用率为7.11%(同比-2.50pct),此外因汇率变化上半年实现汇兑收益 6192.98 万元,多项因素综合作用下,Q2 公司整体利润率超 30%。

上半年公司三大业务板块均实现高速增长,其中小分子 CDMO 实现营收38.89 亿元(+212%),制剂 CDMO 实现营收 898.32 万元(+154%),CGT CDMO 实现营收 1126.71 万元(+80%)。其中处于开拓期的制剂和CGT CDMO 业务规模尚小,结合当前较大的投入,上半年仍处于亏损阶段,合计减少净利润 0.73 亿元。

业务开拓加码,在手订单持续增加

公司加大业务开拓力度,为明后年的持续发展奠定基础。上半年公司收到询盘总数超 1000 个(+30%),行业维持着较为旺盛的需求。与询盘数对应的,公司获取的订单也在持续增加。上半年公司(不含 J-STAR)在手订单项目数达 486 个(+34%),新签订单项目数 162 个(+86%)。具体业务板块上,162 个新签订单项目中包括小分子化学 CDMO 项目 113 个(+66%),制剂 CDMO 项目 18 个(+80%,对应收入约 3000 万元),CGT CDMO 项目 31 个(+244%,对应收入约 9208 万元)。2022 年初以来,部分投资人担心创新药研发生产外包需求可能出现边际减少,进而导致 CXO 企业产能过剩。我们认为此类边际变化对业内龙头企业的影响会非常有限。龙头 CXO 能够凭借自身优质的交付经历、领先的技术能力以及完善的管理体系占据药企的核心项目,而此类核心项目的推进节奏是不会被短期投融资数据撼动的。

能力建设加速,综合实力更上层楼

大订单为博腾带来丰厚利润和现金流,使公司能加大能力建设步伐而不必担心短期利润增长表现。年初以来,公司在新兴业务推进、研发生产基地扩张、运营管理团队建设方面均得到显著强化。新兴业务方面,推出 CGT 分析检测服务,CGT 与制剂新车间预期于 Q4 投入使用;基地扩张方面,收购凯惠药业、扩充 J-STAR 实验室并在斯洛文尼亚投资建设研发生产基地,实现产能增加与国际化布局;运营管理方面,引入更多运营经验丰富的业内高管,追加 BD 人员数量,探索使用信息化、数字化工具辅助运营管理。公司近年来综合实力提升显著,变革的着眼点也进入更深层次,随着今年能力建设进一步加速,我们对公司后续发展保持信心。

维持“推荐”评级:我们认为公司已具备配置价值,当前估值下投资者过多纠结大订单持续性意义有限。根据公司上半年业绩情况及后续产能释放节奏,调整 2022-2024 年 EPS 为 3.14、3.15、3.55 元(原 2.94、3.09、3.83 元),维持“推荐”评级。

风险提示:1)若全球创新药物的投入和外包比例不及预期,会影响 CMO 行业的发展;2)药品研发失败项目提前终止,或药品上市后销售不及预期,可能导致对应订单无法实现放量;3)生产事故、监管机构警告信等情况,可能会导致订单乃至客户的丢失;4)汇率波动可能造成汇兑损失。

微信扫一扫-立即使用

微信扫一扫-立即使用