华大智造(688114)

事件:2022年10月19日晚,公司发布2022年第三季度报告:公司前三季度实现营业收入32.90亿元,同比增长15.57%;归母净利润20.22亿元,同比增长339.85%;扣非净利润3.87亿元,同比下降24.96%。经营活动产生的现金流量净额20.72亿元,同比增长250.19%。

其中,2022年第三季度公司实现营业收入9.29亿元,同比增长4.63%;归母净利润16.78亿元,同比增长4,717.83%;扣非净利润0.44亿元,同比下降45.42%。经营活动产生的现金流量净额19.61亿元,同比增长2,830.49%。

测序业务预计保持高速增长,疫情相关业务逐渐萎缩

从收入端分析:(1)测序业务:2022年上半年同比增速为54.69%,我们预计第三季度有望延续上半年的趋势保持在50%以上的高速增长;(2)实验室自动化业务:2022年上半年同比下降27.94%,我们预计随着国内疫情影响逐渐趋缓,第三季度维持下降趋势。

收到Illumina赔偿费3.25亿美元,利润大幅增长

2022年7月,公司及子公司与Illumina就美国境内的所有未决诉讼达成和解,子公司CGUS收到Illumina支付的3.25亿美元净赔偿费;因此,公司第三季度归母净利润实现了较大幅度的增长。此外,公司报告期内发生应收账款信用减值损失2,244.51万元,其他应收款信用减值损失53.65万元,计提存货跌价准备金3,607.60万元。公司2022年1-9月信用减值损失和资产减值损失的资产共计5,905.76万元,将减少公司2022年1-9月合并报表利润总额5,905.76万元。

销售产品结构的变化,导致毛利率显着下滑

2022年前三季度,公司的综合毛利率同比下降13.64pct至55.30%,我们推测主要系与新冠病毒检测相关的仪器设备的供求关系有所缓解,毛利率较高的实验室自动化业务产品销售占比下降所致;销售费用率同比提升0.12pct至15.17%;管理费用率同比下降1.31pct至12.08%;研发费用率同比下降0.07pct至15.97%;财务费用率同比下降5.06pct至-2.24%,我们预计主要系汇率变动导致汇兑收益增加所致;扣非净利率11.76%。

其中,2022年第三季度的综合毛利率、销售费用率、管理费用率、研发费用率、财务费用率分别为51.21%、20.16%、14.80%、20.86%、-7.82%,分别变动-16.97pct、+6.25pct、-0.44pct、+1.37pct、-11.07pct,扣非净利率4.74%。

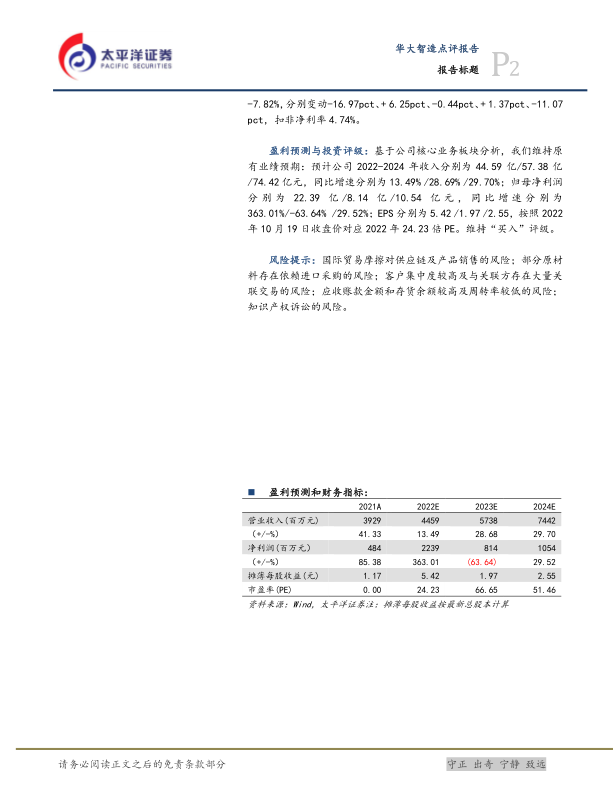

盈利预测与投资评级:基于公司核心业务板块分析,我们维持原有业绩预期:预计公司2022-2024年收入分别为44.59亿/57.38亿/74.42亿元,同比增速分别为13.49%/28.69%/29.70%;归母净利润分别为22.39亿/8.14亿/10.54亿元,同比增速分别为363.01%/-63.64%/29.52%;EPS分别为5.42/1.97/2.55,按照2022年10月19日收盘价对应2022年24.23倍PE。维持“买入”评级。

风险提示:国际贸易摩擦对供应链及产品销售的风险;部分原材料存在依赖进口采购的风险;客户集中度较高及与关联方存在大量关联交易的风险;应收账款金额和存货余额较高及周转率较低的风险;知识产权诉讼的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用