中心思想

化学发光新锐的增长潜力与市场机遇

本报告核心观点指出,亚辉龙(688575.SH)作为化学发光免疫检测领域的后起之秀,凭借其多平台协同技术、差异化的自身免疫特色项目以及持续拓展的常规检测产品,正稳步实现市场份额的提升和进口替代的加速。公司通过股权激励机制,进一步彰显了长期发展的信心,并以其在高端医疗机构的装机量和用户覆盖率,为未来试剂业务的持续增长奠定了坚实基础。

财务表现与投资价值分析

尽管2023年受新冠业务收入下滑影响,公司整体营收有所下降,但剔除新冠业务后,其核心化学发光业务和非新冠自产业务均实现高速增长,显示出强劲的内生增长动力。报告预测亚辉龙在2024-2026年将实现营收和归母净利润的显著增长,并基于其持续丰富的产品线和稳步提升的装机量,首次覆盖给予“买入”评级,认为公司具备良好的投资价值。

主要内容

公司概况、技术平台与财务表现

亚辉龙生物科技股份有限公司成立于2008年,专注于体外诊断产品的研发、生产和销售,尤其在化学发光免疫领域表现突出。截至2023年底,公司已形成10大类共163项化学发光免疫检测项目,其中自身免疫、生殖健康、肝病检测和感染类项目优势显著。公司构建了化学发光、免疫印迹、酶联免疫、胶体金层析、间接免疫荧光、生化诊断六大技术平台,其中iFlash系列化学发光分析系统基于磁微粒吖啶酯直接化学发光技术,单机测试速度最高可达600测试/小时,并提供180/120速仪器以满足不同层级客户需求。

财务数据显示,2023年公司总收入为20.53亿元,同比下滑48.42%,主要系新冠业务收入大幅下滑87.46%所致。然而,剔除新冠业务后,公司非新冠收入达到17.11亿元,同比增长36.30%,其中核心化学发光业务收入为11.68亿元,同比增长50.04%,增速亮眼。同期归母净利润为3.55亿元,同比下滑64.92%。在业务构成方面,2023年自产业务和代理业务收入分别为16.66亿元和3.51亿元。剔除新冠产品收入后,2023年自产业务同比增速达到46.55%。2017-2022年,公司自产业务收入占比持续提升,从26.2%增至91.2%,业务驱动结构持续优化。自产业务中,试剂占比在2019年曾达到80.7%,近年来因重点推广iFlash 3000-G高速化学发光分析系统和流水线系统,仪器占比有所提升,为长期试剂增长奠定基础。

在区域营收方面,2023年亚辉龙国内外业务均保持快速增长。国内收入规模18.54亿元,其中国内非新冠自产业务收入11.74亿元,同比增长约48%。海外非新冠自产业务收入1.52亿元,同比增长38%,业务覆盖美洲、欧洲、亚洲等超过110个国家和地区,并正式启用沙特、突尼斯销售服务中心。毛利率方面,2017-2023年公司整体毛利率从36.63%提升至56.81%,主要得益于高毛利率自产业务占比的持续提升。非新冠自产业务毛利率和化学发光试剂毛利率分别为70.00%和82.95%。费用率方面,公司销售费用率和研发费用率整体呈持续提升趋势,2023年销售费用率为19.26%,研发费用率为15.45%,高于同行业可比公司,体现了公司在市场拓展和技术创新方面的积极投入。

股权激励、市场趋势与集采影响

2024年5月,亚辉龙推出两年期股权激励计划,向56名高管及核心员工授予175万股限制性股票,授予价格为12.29元/股。该计划以2023年收入及利润为基准,全面考核非新冠自产产品收入增速、化学发光业务收入增速、净利润增速以及国内外化学发光仪器装机数等指标,旨在调动员工积极性,提升公司核心竞争力。例如,2024年考核目标包括非新冠自产产品收入增速35.00%、化学发光收入增速35.00%、净利润增速35.00%、国内发光仪器装机1500台、海外发光仪器装机1200台。

根据《中国医疗器械蓝皮书》数据,国内化学发光市场容量预计在2024年达到577亿元,是体外诊断中占比最大的细分市场,2015-2024年复合增长率为21.87%。尽管罗氏、雅培、贝克曼、西门子等进口品牌占据主要市场份额,但国产发光产品通过差异化项目补充,已在头部医疗机构实现装机,进口替代空间巨大。

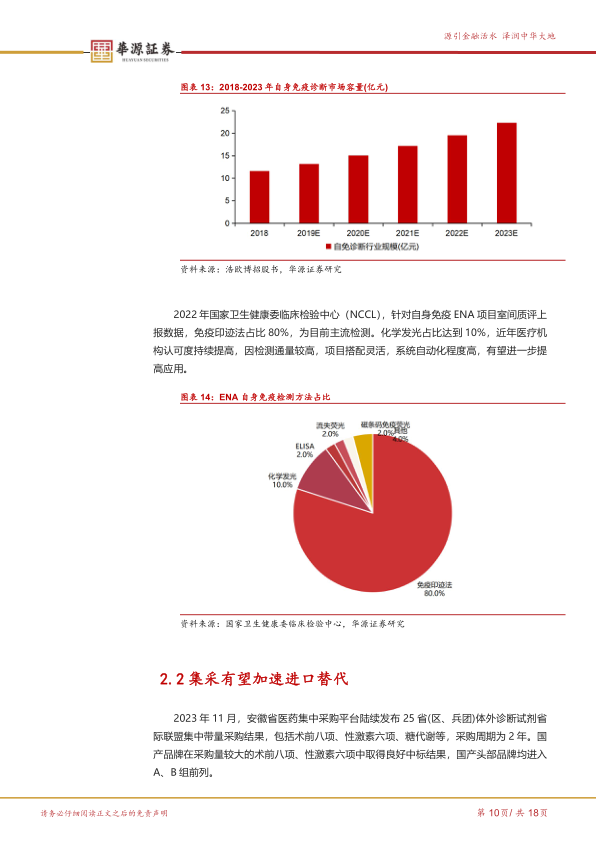

在自身免疫诊断市场方面,Kalorama Information数据显示,2022年全球自身免疫诊断市场规模为9.4亿美元,预计到2027年将达到11亿美元。浩欧博招股书显示,预计2023年国内自身免疫诊断市场规模约为22.3亿元,2018-2023年复合增速为14.0%。国家卫生健康委临床检验中心(NCCL)2022年室间质评数据显示,在自身免疫ENA检测项目中,免疫印迹法占比80%为主流,而化学发光法占比10%,但因其检测通量高、自动化程度高,终端认可度持续提高,有望进一步提升市场份额。

集中带量采购政策对进口替代具有显著推动作用。2023年11月,安徽省牵头25省(区、兵团)体外诊断试剂省际联盟集中带量采购结果显示,国产头部品牌在采购量较大的术前八项、性激素六项中报量靠前,均进入A、B组前列。历史案例表明,2021年安徽省针对23种化学发光项目开展集采后,亚辉龙在2022年在安徽省新增装机45台,营业收入同比增长247.01%。报告认为,本次集采周期内,国产品牌有望加速实现进口替代。

特色与常规项目双轮驱动,装机量与客户覆盖率提升

亚辉龙通过代理销售贝克曼、碧迪、沃芬等国际知名品牌产品,积累了医疗机构口碑。公司战略性地从自身免疫检测特色项目切入市场,打造自免检测头部品牌,同时持续丰富化学发光检测试剂类型,完善仪器性能,向试剂多类型、多维度增长转型。亚辉龙是行业内较早提供自身免疫性疾病综合诊断的公司,产品适用于类风湿关节炎、自身免疫血管炎等共53项,通过化学发光、免疫印迹、间接免疫荧光等多种技术组成完整的自免检测矩阵。

公司自身免疫特色项目抗磷脂抗体与北京协和医院、中国医学科学院阜外医院、南方医科大学南方医院等国内知名医疗机构开展多中心研究合作。研究成果显示,亚辉龙iFlash 3000系统在检测抗磷脂抗体方面具有高检出能力,当aCL和Anti-β2GPI同时阳性时,iFlash 3000能检测出最多的阳性患者(67.8%)。公司发光系统推荐的cutoff值在诊断APS、SLE和其他自身免疫性疾病中敏感性、特异性最佳,假阳性率低,并具有重复性好、操作便捷等特点,有望进一步取代ELISA方法学。2023年,公司自身免疫诊断业务收入同比增长26.57%,其中化学发光类自免诊断同比增长38.59%。基于自免特色产品的基础,公司发光系统进入头部医疗机构,通过装机数量、用户口碑的积累,为常规项目的推广奠定基础。2023年,公司术前八项、肿瘤标志物、甲状腺功能、心肌标志物等常规试剂营收同比增长50.20%,促进了试剂收入的多维快速增长。

特色项目的差异竞争与常规项目的性能提高,使得公司国内外新装机数量稳步提升。2023年,公司新增化学发光仪器装机2,080台,累计装机超过8,290台,流水线累计装机92条。其中国内市场新增装机1,396台,包括488台600速iFlash3000G仪器;海外新增装机684台,包括72台中高速仪器。截至2023年底,公司自有产品进入境内终端医疗机构超5,290家,较2022年增加超过1,030家,其中三甲医院超过1,160家,三甲医院覆盖率达67%以上。公司还通过与意大利、德国、日本等国专家加强合作,以学术推广方式持续增强公司品牌力。

盈利预测、估值分析与风险提示

报告预计亚辉龙2024-2026年总营收分别为22.02亿元、27.91亿元和34.69亿元,增速分别为7.27%、26.72%和24.29%。归母净利润分别为4.80亿元、6.46亿元和8.29亿元,增速分别为35.11%、34.74%和28.29%。关键假设包括:自产业务收入增速在2024-2026年分别为7.38%、31.73%、27.83%,主要得益于化学发光检测项目丰富和持续装机铺垫;代理委托业务收入增速预计维持在7.00%、5.00%、5.00%,以配合自产业务推广并维持现有客户供应。

基于公司化学发光试剂项目持续丰富、新增装机量稳步增长有望带动试剂增长,报告首次覆盖给予“买入”评级。估值方面,选取新产业、安图生物(同为化学发光厂家)以及医疗器械龙头迈瑞医疗作为可比公司。亚辉龙当前股价对应的2024-2026年PE分别为27x、20x、16x,与可比公司平均值(2024E PE 22.31x)相比具有一定的估值吸引力。

报告同时提示了多项风险:1)海外地缘政治风险:国际市场复杂性可能影响海外业务推广和业绩波动;2)国内政策风险:带量采购和区域集采可能影响产品价格;3)竞争加剧风险:国内外体外诊断产品增加可能影响产品价格和客户粘性,导致销售额下降;4)新品推广不及预期风险:特色项目用户需求落地时间存在不确定性,可能影响试剂收入。

总结

亚辉龙作为化学发光免疫检测领域的创新力量,凭借其在自身免疫诊断领域的特色优势和多技术平台协同发展,成功切入高端医疗市场。尽管2023年受新冠业务影响营收有所波动,但其非新冠自产业务和化学发光核心业务展现出强劲的增长势头。公司通过持续的研发投入、国内外装机量的稳步提升以及股权激励机制,进一步巩固了市场地位和长期发展信心。面对国内集采政策带来的进口替代机遇,亚辉龙有望凭借其产品力和渠道优势加速市场渗透。报告预测公司未来三年营收和净利润将实现显著增长,并基于其核心竞争力、市场机遇和财务表现,首次覆盖给予“买入”评级,但投资者仍需关注海外地缘政治、国内政策、市场竞争加剧及新品推广不及预期等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用