中心思想

VB2价格强势驱动业绩增长

广济药业2017年年报显示,公司业绩符合预期,但归母净利润同比下降25.82%。然而,随着核心产品维生素B2(VB2)原料药价格自2017年第三季度以来爆发式上涨,预计2018年第一季度公司利润将实现显著增长,甚至有望超越2017年全年水平,展现出巨大的业绩弹性。

费用优化与新业务布局奠定长期发展基础

尽管2017年公司费用率有所提升,拉低了当期利润,但其中研发投入同比增长66.03%,为阿托伐他汀和恩替卡韦等制剂业务的未来发展奠定了基础。同时,2017年充分计提资产减值损失,并伴随新管理层的上任,预示着公司在2018年具备充足的业绩释放动力,有望通过成本控制和新业务拓展实现长期可持续发展。

主要内容

2017年业绩回顾与费用分析

营收与利润表现

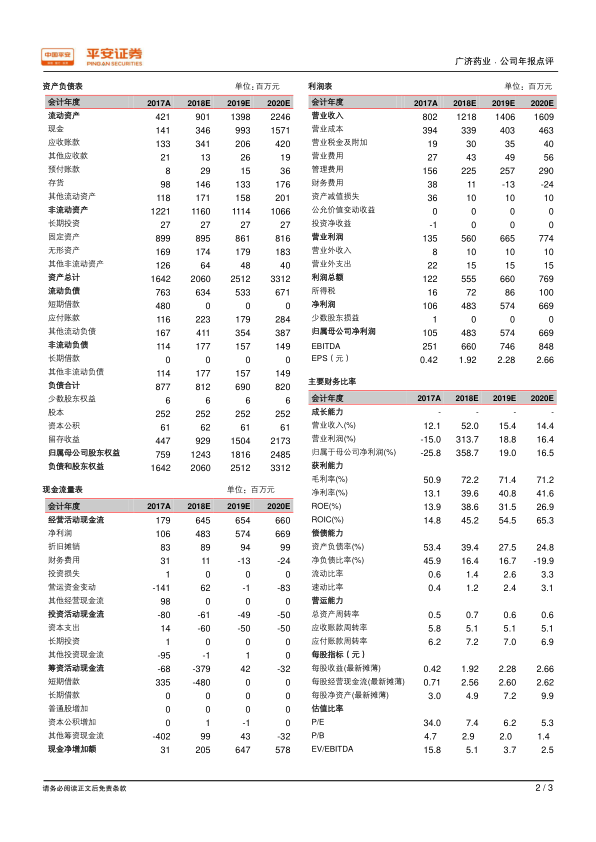

广济药业2017年全年实现营业收入8.02亿元,同比增长12.15%,符合市场预期。然而,归属于母公司股东的净利润为1.05亿元,同比下降25.82%;扣除非经常性损益后的净利润为1.13亿元,同比下降21.01%。每股收益(EPS)为0.42元。公司在2017年未进行分红或转增。

费用结构与研发投入

2017年,公司各项费用率均有所提升。销售费用率为3.42%,同比增加0.19个百分点;管理费用率达到19.49%,同比增加1.11个百分点。值得注意的是,公司在研发方面的投入显著增加,达到4750万元,同比增长66.03%。这笔投入主要用于阿托伐他汀和恩替卡韦等制剂产品的研发,目前均已获得临床批件并正在进行临床样品生产,预示着未来制剂业务有望成为公司新的增长点。

VB2市场前景与2018年展望

VB2价格走势与盈利能力

VB2原料药是广济药业的核心主业,约占公司收入的85%。2017年,由于VB2平均售价略低于2016年,公司整体毛利率降至50.89%,同比下降1.30个百分点。然而,自2017年第三季度以来,VB2价格呈现爆发式上涨,目前已达到440-470元/公斤,远高于2016年第一季度的200-260元/公斤。考虑到公司VB2的生产成本约为120元/公斤,VB2价格的持续走强为公司带来了巨大的盈利弹性。

2018年第一季度业绩预测

基于VB2价格的强劲表现,报告预计广济药业2018年第一季度的VB2销量将达到约500吨。分析师判断,在VB2价格高位运行的背景下,公司2018年第一季度的利润甚至有望超过2017年全年水平,预示着公司业绩将迎来辉煌起步。

资产减值与管理层变动影响

资产减值计提情况

2017年,公司共计提资产减值损失3380万元,其中包括武穴公司2288万元、孟州公司1127万元以及惠生公司465万元,这一减值规模大幅超过前两年水平。此外,2017年9月子公司惠生药业加成车间发生火灾事故,导致停产至今,造成惠生公司亏损2627万元。预计惠生公司VB6业务有望在2018年复产。

新管理层与业绩释放动力

公司于2017年9月任命了新董事长。2018年作为新董事长上任后的第一个完整会计年度,预计公司将有充足的动力释放业绩,通过优化管理和提升运营效率来推动公司发展。

投资评级与风险提示

盈利预测与目标价

鉴于主打产品VB2价格的大幅上涨以及公司业绩释放的潜力,分析师将广济药业2018-2019年的每股收益(EPS)预测由原先的0.89元和1.07元上调至1.92元和2.28元,并预计2020年EPS为2.66元。基于此,报告维持对广济药业的“推荐”评级,并设定目标价为22元。

主要风险因素

报告提示了广济药业面临的主要风险:

- 原料药价格波动风险: 维生素作为大宗原料药,其价格历史波动较大,若价格下滑可能导致业绩波动。

- 安全环保风险: 公司原料药生产需遵循严格的安全环保标准,存在因设备操作不当引发安全环保事故的风险。

- 研发风险: 公司逐年投入大量资金进行药品研发,资金需求量大,存在研发失败的风险。

总结

广济药业2017年业绩符合预期,但利润受费用率提升和资产减值计提影响有所下降。然而,核心产品VB2价格自2017年第三季度以来强劲上涨,预计将显著驱动公司2018年第一季度乃至全年的业绩增长,有望实现利润大幅超越。公司在研发方面的投入为未来制剂业务发展奠定基础,而2017年充分计提减值和新管理层的上任,也为2018年业绩释放提供了充足动力。尽管面临原料药价格波动、安全环保及研发风险,但鉴于VB2价格走强带来的巨大弹性,分析师上调了盈利预测并维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用