百洋医药(301015)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入75.64亿元(yoy+0.72%),实现归母净利润6.56亿元(yoy+30%),扣非归母净利润6.35亿元(yoy+25%)。2024年一季度实现营业收入16.61亿元(yoy-2%),归母净利润1.66亿元(yoy+36%),扣非归母净利润1.65亿元(yoy+31%)。

点评:

聚焦品牌运营业务,盈利能力持续优化。①2023年公司品牌运营业务创收44亿元(yoy+19%),批发业务实现营收27.74亿元(yoy-19%),零售业务创收3.6亿元(基本持平)。由于公司持续聚焦核心品牌运营业务并压缩批发业务规模,因而公司2023年营业总收入仅增长0.72%,但由于品牌运营业务毛利率和净利率均较高,因而公司归母净利润增速高于营收增速。②2024Q1由于公司品牌运营业务部分品种终止合作,叠加批发业务持续压缩,因而2024Q1营收同比下降2%。由于品牌运营业务占比逐渐提升,同时规模效应逐步显现,2024Q1公司净利率同比提升2.84个百分点(2024Q1净利率为9.93%)。

迪巧系列产品创收近20亿元,“品牌高速公路”助力多品种高速发展。①2023年公司核心品牌迪巧系列产品实现营收18.97亿元(yoy+17%),2023年公司继续将迪巧聚焦“进口钙”品类,在品规方面迪巧推出小黄条液体钙新品规(包括钙锌小黄条、钙DK保健品、维生素D小黄条等多个品规),满足不同消费者补钙需求。目前迪巧获欧睿认证“连续八年国内进口钙补充剂市场第一”,获得2023年度店员推荐率最高品牌--维生素矿物质类、中国非处方药协会黄金大单品等多项奖励。②百洋基于自身“品牌管理体系”,助推众多品牌实现大幅增长。诸如2023年海露创收6.4亿元(yoy+50%),保持了海露在零售滴眼液市场的领导者地位。同时,公司打造纽特舒玛“医用级营养品”的品牌定位,2023年纽特舒玛实现营业收入0.83亿元(yoy+44%)。

自2023年起创新药&高端医疗器械渐入收获期:①2023年起公司在母公司投资孵化的高端医疗器械方面逐步迎来收获期,苏州同心医疗科技股份有限公司的全磁悬浮人工心脏率先落地实现商业化,北京迈迪斯医疗技术有限公司的电磁定位穿刺引导设备、北京五维康科技有限公司的家用心电仪等高端医疗器械产品也陆续进入商业化阶段。②在创新药方面,百洋集团助力广东瑞迪奥科技有限公司自主研制的放射性核素偶联药物(RDC)99mTc-3PRGD2是我国核医学领域首个自主研发的1类创新药,目前已在中国完成三期临床试验,即将申报上市进入商业化阶段,未来将成为公司在创新药领域的重磅产品。

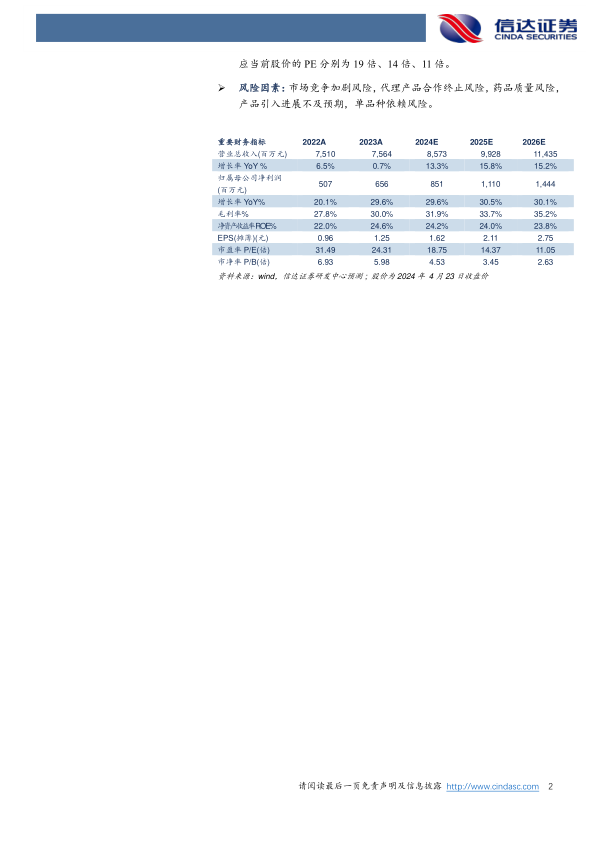

盈利预测:我们预计公司2024-2026年营业收入分别为85.73亿元、99.28亿元、114.35亿元,同比增速分别为13%、16%、15%,归母净利润为8.51亿元、11.1亿元、14.44亿元,同比分别增长30%、31%、30%,对应当前股价的PE分别为19倍、14倍、11倍。

风险因素:市场竞争加剧风险,代理产品合作终止风险,药品质量风险,产品引入进展不及预期,单品种依赖风险。

微信扫一扫-立即使用

微信扫一扫-立即使用