中心思想

制剂产品内外开花,业绩逐季向好

本报告的核心观点如下:

-

业绩增长超预期: 华海药业2017年业绩超出市场预期,主要得益于成品药销售额的大幅增长和产品结构的优化,毛利率显著提升。

-

国内外市场双驱动: 现有成品药在国内外市场均表现出色,国内多个品种销量大幅增长,国外市场新申报和获批产品数量可观,为未来增长提供动力。

-

战略转型与长期布局: 公司积极进军生物医药和创新药领域,通过自研和对外合作,打造完整产业链,为中长期增长奠定基础。

-

投资评级维持“推荐”: 考虑到公司制剂业务的快速增长和未来业绩的巨大增量,维持对华海药业的“推荐”评级,并调整了盈利预测。

主要内容

公司业绩

-

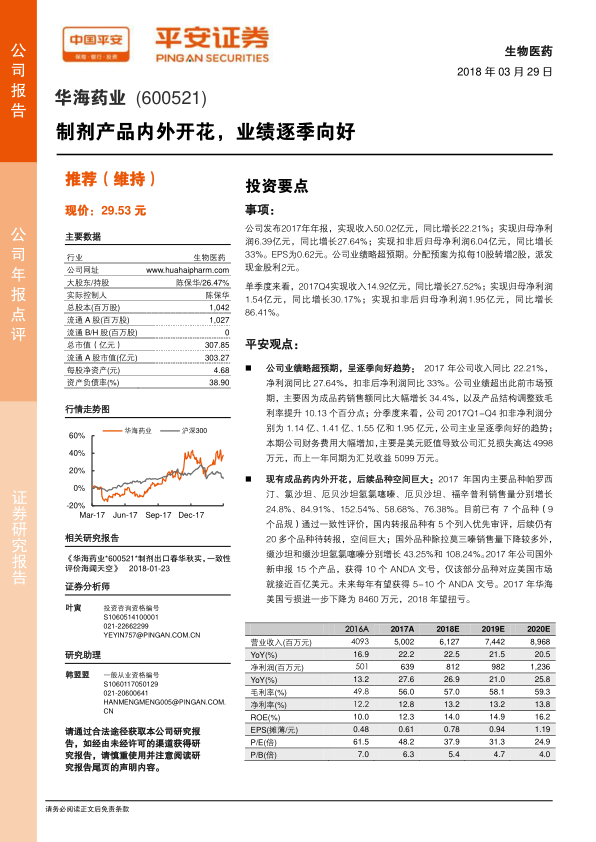

年度业绩回顾: 2017年公司实现营业收入50.02亿元,同比增长22.21%;归母净利润6.39亿元,同比增长27.64%;扣非后归母净利润6.04亿元,同比增长33%。

-

季度业绩分析: 2017Q4实现收入14.92亿元,同比增长27.52%;归母净利润1.54亿元,同比增长30.17%;扣非后归母净利润1.95亿元,同比增长86.41%。公司主业呈逐季向好趋势。

-

财务费用影响: 美元贬值导致公司汇兑损失高达4998万元,对财务费用产生较大影响。

产品分析

-

国内市场: 主要品种如帕罗西汀、氯沙坦等销量大幅增长,多个品种通过一致性评价,转报品种列入优先审评,未来空间巨大。

-

国外市场: 缬沙坦和缬沙坦氢氯噻嗪销量显著增长,新申报和获批ANDA文号数量可观,美国亏损进一步下降。

生物医药和创新药领域

-

战略布局: 公司通过自研和对外合作,进军生物医药领域,成立华博、华奥泰和华海生物公司,打造完整产业链。

-

研发进展: 拥有多个在研生物创新药和类似药,重组EGFR融合蛋白眼用注射液已进入一期临床。

-

对外合作: 与美国ONCOLOGICS、杭州多禧、韩国Eutilex等开展合作,布局单抗类似物、ADC和免疫检查点抗体等多种生物类药品。

投资建议和盈利预测

-

投资逻辑: 公司通过长期布局成为国内制剂出口龙头,海外批文数量快速上升,迎来收获季;国内优先审评、一致性评价和招标采购政策调整,出口品种国内价值凸显。

-

盈利预测调整: 将2018-2019年EPS预测由0.72元、0.91元调整到0.78元、0.94元,同时预计2020年EPS为1.19元。

-

投资评级: 维持“推荐”评级。

风险提示

-

研发风险: 研发进度不及预期,高端仿制药和创新药研发难度大,风险高。

-

招标采购风险: 招标降价压力较大,可能为维护价格体系放弃部分市场。

-

政策风险: 一致性评价配套政策落地速度不及预期。

总结

业绩增长与战略转型双轮驱动

华海药业2017年业绩超出预期,得益于制剂产品在国内外市场的良好表现。公司积极布局生物医药和创新药领域,通过自研和对外合作,构建完整产业链,为未来的增长奠定基础。尽管面临研发、招标采购和政策落地等风险,但考虑到公司在制剂出口和国内市场一致性评价方面的优势,以及未来的增长潜力,维持“推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用