中心思想

- 业绩增长与盈利能力提升: 华海药业2020年上半年业绩高速增长,归母净利润大幅提升,盈利能力不断加强。

- 集采与海外市场双轮驱动: 国内制剂集采的推进和海外原料药市场的恢复是公司业绩增长的主要推动力。

主要内容

公司业绩

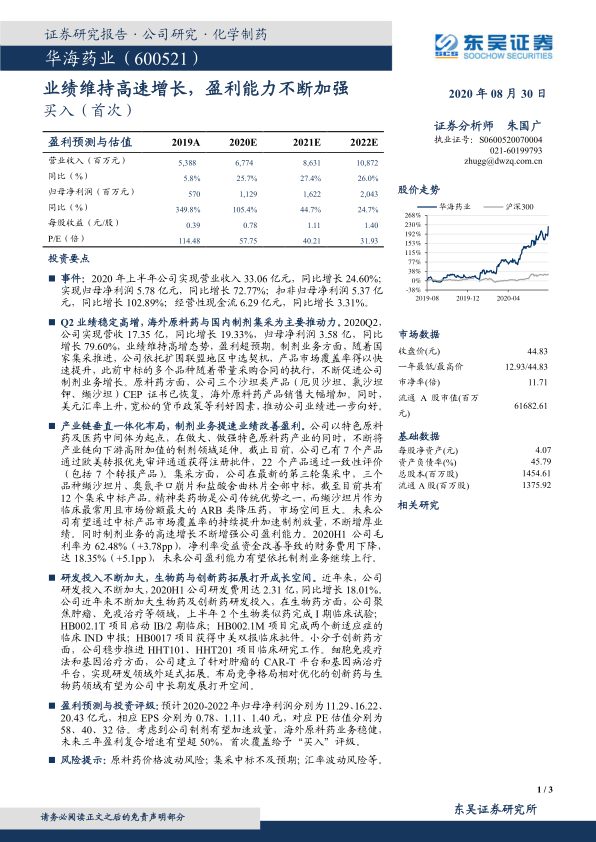

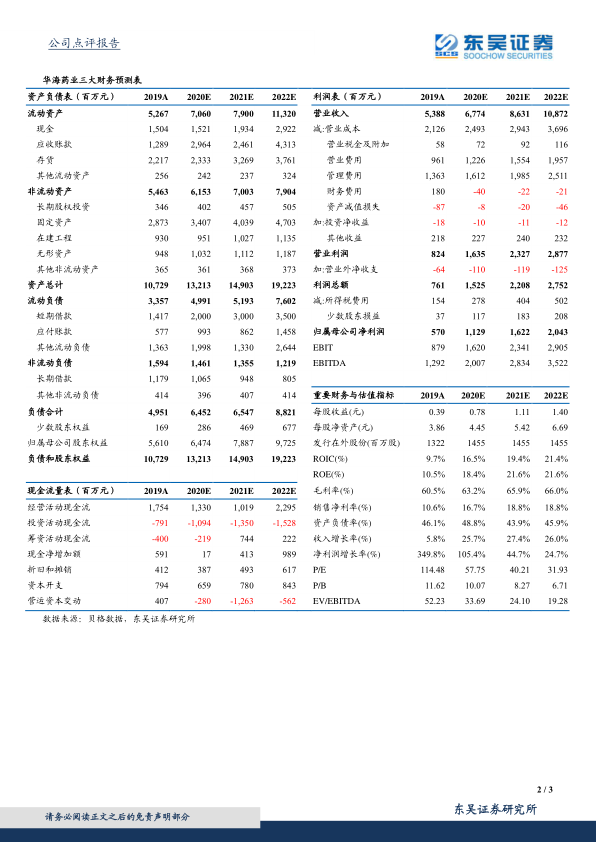

- 营收与利润双增长: 2020年上半年,公司实现营业收入33.06亿元,同比增长24.60%;实现归母净利润5.78亿元,同比增长72.77%。

- Q2业绩超预期: 2020Q2公司营收17.35亿元,同比增长19.33%,归母净利润3.58亿元,同比增长79.60%,业绩维持高增态势,盈利超预期。

业务分析

- 制剂业务: 受益于国家集采推进,公司产品市场覆盖率快速提升,中标品种合同执行促进制剂业务增长。

- 原料药业务: 三个沙坦类产品CEP证书恢复,海外原料药产品销售大幅增加,同时美元汇率上升等因素利好业绩。

战略布局

- 产业链垂直一体化: 公司以特色原料药为起点,向下游制剂领域延伸,已有多个产品通过欧美转报优先审评通道获得注册批件。

- 集采中标优势: 公司在第三轮集采中多个品种中标,目前共有12个集采中标产品,精神类药物和降压药市场空间巨大。

研发投入与创新

- 研发投入加大: 2020H1公司研发费用达2.31亿,同比增长18.01%。

- 生物药与创新药拓展: 公司在生物药方面聚焦肿瘤、免疫治疗等领域,多个项目进入临床试验阶段;小分子创新药方面稳步推进临床研究工作;同时布局细胞免疫疗法和基因治疗。

财务分析

- 毛利率与净利率提升: 2020H1公司毛利率为62.48%,净利率达18.35%,盈利能力受益于制剂业务增长和财务费用下降而提升。

盈利预测与投资评级

- 盈利预测: 预计2020-2022年归母净利润分别为11.29、16.22、20.43亿元,EPS分别为0.78、1.11、1.40元。

- 投资评级: 考虑到公司制剂有望加速放量,海外原料药业务稳健,未来三年盈利复合增速有望超50%,首次覆盖给予“买入”评级。

总结

本报告分析了华海药业2020年上半年的业绩表现,指出公司业绩高速增长,盈利能力不断加强。主要驱动力来自于国内制剂集采的推进和海外原料药市场的恢复。公司在产业链垂直一体化布局、集采中标、研发投入和创新药拓展等方面均有亮点。报告预计公司未来三年盈利复合增速有望超过50%,首次覆盖给予“买入”评级。同时,报告也提示了原料药价格波动、集采中标不及预期以及汇率波动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用