药康生物(688046)

核心观点

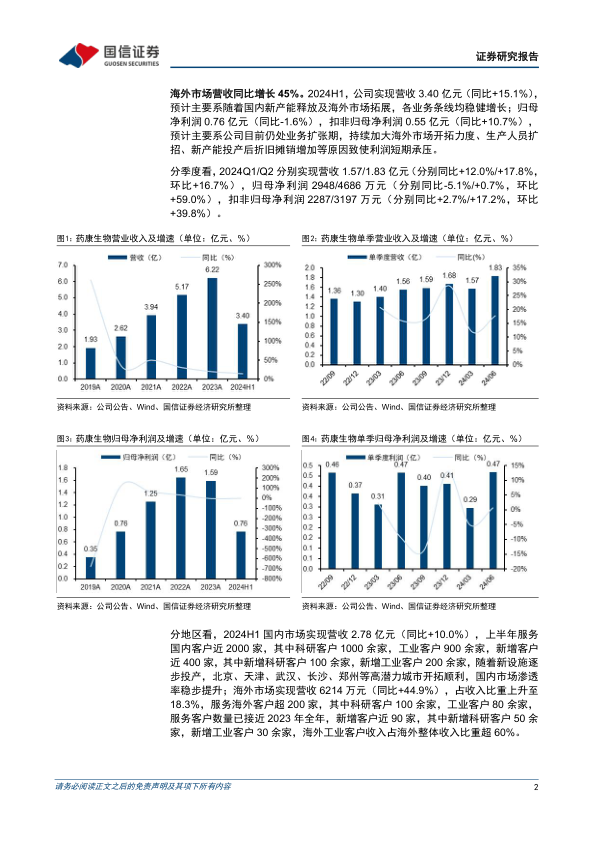

海外市场营收同比增长45%。2024H1,公司实现营收3.40亿元(同比+15.1%),预计主要系随着国内新产能释放及海外市场拓展,各业务条线均稳健增长;归母净利润0.76亿元(同比-1.6%),扣非归母净利润0.55亿元(同比+10.7%),预计主要系公司目前仍处业务扩张期,持续加大海外市场开拓力度、生产人员扩招、新产能投产后折旧摊销增加等原因致使利润短期承压。

分季度看,2024Q1/Q2分别实现营收1.57/1.83亿元(分别同比+12.0%/+17.8%,环比+16.7%),归母净利润2948/4686万元(分别同比-5.1%/+0.7%,环比+59.0%),扣非归母净利润2287/3197万元(分别同比+2.7%/+17.2%,环比+39.8%)。

分地区看,2024H1国内市场实现营收2.78亿元(同比+10.0%),上半年服务国内客户近2000家,其中科研客户1000余家,工业客户900余家,新增客户近400家,其中新增科研客户100余家,新增工业客户200余家,随着新设施逐步投产,北京、天津、武汉、长沙、郑州等高潜力城市开拓顺利,国内市场渗透率稳步提升;海外市场实现营收6214万元(同比+44.9%),占收入比重上升至18.3%,服务海外客户超200家,其中科研客户100余家,工业客户80余家,服务客户数量已接近2023年全年,新增客户近90家,其中新增科研客户50余家,新增工业客户30余家,海外工业客户收入占海外整体收入比重超60%。

国内新设施产能利用率稳步提升。公司在北京大兴、上海宝山、广东药康二期设施均于2023年下半年陆续建成投产,合计产能约8万笼,2024上半年产能利用率稳步提升,加强对华北、上海、粤港澳大湾区等区域的服务能力;海外产能方面,公司首个海外设施落地SanDiego,美国药康作为运营主体,设施已于2024Q1启用,随着美国设施投产,公司对海外客户的响应速度与服务能力进一步提升,充分满足海外客户现场审计等要求。

投资建议:我们维持此前的盈利预测,预计2024-2026年净利润分别为2.04/2.59/2.97亿元,目前股价对应PE分别为22/17/15x,维持“优于大市”评级。

风险提示:新模型研发不及预期的风险、市场竞争加剧的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用