昭衍新药(603127)

核心观点

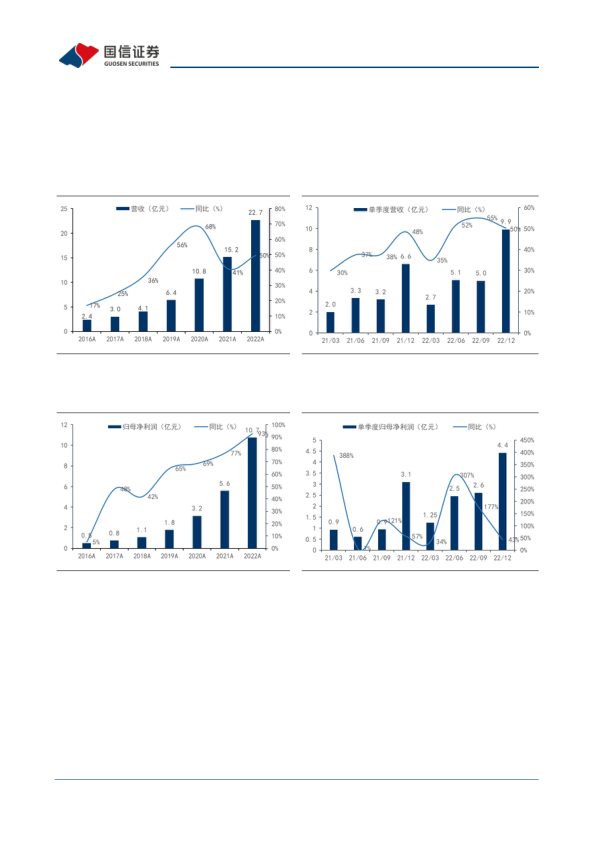

2022年业绩持续高增长。2022全年公司实现营收22.68亿元(+49.54%),归母净利润10.74亿元(+92.71%),扣非归母净利润10.19亿元(+92.27%),剔除生物资产公允价值变动收益、利息收入、汇兑损益影响的扣非归母净利润5.77亿元(+63.62%)。其中四季度单季营收9.92亿元(+50.27%),归母净利润4.42亿元(+42.90%),扣非归母净利润4.14亿元(+32.31%)。2022年公司进一步增加产能与提高人效、稳定供应链,保持业务高速增长。

在手订单充沛,产能和人员的扩充保障订单执行。截至2022年末,公司在手订单约44亿,较2021年末增长52%,基于饱满的在手订单,公司合理规划产能和人员的投入。2022年公司新增人员近650人,苏州昭衍2万平米设施、苏州易创9000平米非GLP设施、无锡的放药评价基地有望于2023年投入使用。持续的产能和人员投入为订单的执行提供保障。持续推进一体化布局,新业务进展顺利。公司借助非临床的行业地位优势与项目资源优势,做大做强业务链条上下游板块,为客户提供优质的一站式服务。非临床业务方面,公司紧跟行业需求,进一步拓展眼科、放药、CGT等领域,2022年承接的CGT订单同比增长超50%;临床业务方面,2022年公司临床业务收入同比增长62.45%,临床服务与临床检测板块的收入与新签订单均实现大幅增长;药检业务也开始承接订单,并于2023年初完成CNAS实验室预认证。

海外业务增长迅速,国际化战略成效初显。2022年,海外子公司BIOMERE承接订单约3.5亿元人民币,同比增长25%,国内公司承接离岸外包订单实现较大突破,同比增长超60%,海外业务拓展取得优异成果。随着国际化战略的持续推进,公司有望进一步提升海外市场份额。

风险提示:竞争加剧;海外订单拓展风险;资产减值风险

投资建议:在手订单充沛,国际化与一体化成效初显,维持“买入”。

公司2022年持续进行人员和产能的投入,保持业务高增长,基于充足的在手订单,上调2023/2024年盈利预测、新增2025年盈利预测,预计2023-25年归母净利润10.8/13.8/16.5亿元(原2023/2024年10.6/13.7亿元),同比增速0.3%/27.7%/20.1%,当前股价对应PE=26/20/17x。随着国际化和一体化布局不断成熟,公司有望持续成长,维持“买入”。

微信扫一扫-立即使用

微信扫一扫-立即使用