昭衍新药(603127)

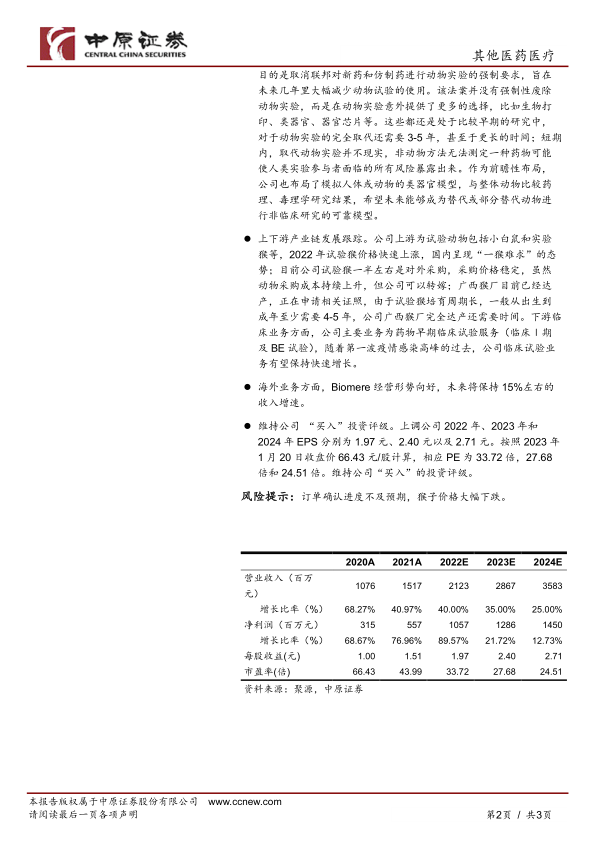

公司1月17日发布2023年业绩预告,公告显示,2022年公司预计实现营业收入20.65-23.69亿元,同比增长36.2%-56.2%;归母净利润10.12-11.23亿元,同比增长81.5%-101.5%;扣非净利润9.61-10.67亿元,同比增长81.2%-101.2%;剔除生物资产公允价值变动收益、利息收入及汇兑损益的影响后,预计经调整扣非净利润约5.36-6.07亿元,同比增长52.2%-72.2%。

根据公司披露的数据测算,第四季度公司收入预期为7.89亿元—10.93亿元,同比增长19.57%-65.64%。归母净利润预期为3.80亿元—4.91亿元,同比增长23.0%-58.9%。扣非后归母净利润预期为3.55亿元-4.61亿元,同比增长13.4%-47.3%。

公司业绩大幅超出了我们此前的预期,增长的主要原因是:1)在疫情常态化下,创新药研发持续呈现蓬勃发展的态势,截至2022年中报,公司在手订单超过41亿;2)公司通过合理安排实验项目最大程度挖掘产能空间,国内安评订单执行和完成情况均高于去年同期,规模化效应凸显。

为满足不断增长的订单需求,公司实验室产能充分运转,2022年1月,苏州昭衍8000+平的动物房设施正式投入运营,新增1500平的实验室面积也已投入使用,公司的实验室+动物房总产能已超过4w平,以满足不断增长的订单需求。未来,苏州昭衍II期工程约2万平米的动物房建设工作正在稳步推进;2023年底,公司承接华南业务的广州、重庆基地规划的一期产能1.8万平和2万平,有望继续投产,以满足公司不断增长的产能需求。新设施的建设将进一步提升公司业务通量,为未来的业务执行和业绩增长提供保障。

为支撑创新药物的研发,公司在已有的非临床评价综合平台基础上,持续进行多领域的能力建设与技术提升,包括新兴热点研发领域,如CGT、核酸药物、细胞外泌体、创新递送系统药物等产品管线的评价能力,在非临床评价、检测与诊断平台、生物分析能力、特殊给药技术等方面,完善了体系、提升了能力,保持了行业领先优势。

FDA新政对公司的影响有限。22年9月29日,美国参议院无异议地一致通过了美国食品药品监督管理局现代化法案,该法案的目的是取消联邦对新药和仿制药进行动物实验的强制要求,旨在未来几年里大幅减少动物试验的使用。该法案并没有强制性废除动物实验,而是在动物实验意外提供了更多的选择,比如生物打印、类器官、器官芯片等。这些都还是处于比较早期的研究中,对于动物实验的完全取代还需要3-5年,甚至于更长的时间;短期内,取代动物实验并不现实,非动物方法无法测定一种药物可能使人类实验参与者面临的所有风险暴露出来。作为前瞻性布局,公司也布局了模拟人体或动物的类器官模型,与整体动物比较药理、毒理学研究结果,希望未来能够成为替代或部分替代动物进行非临床研究的可靠模型。

上下游产业链发展跟踪。公司上游为试验动物包括小白鼠和实验猴等,2022年试验猴价格快速上涨,国内呈现“一猴难求”的态势;目前公司试验猴一半左右是对外采购,采购价格稳定,虽然动物采购成本持续上升,但公司可以转嫁;广西猴厂目前已经达产,正在申请相关证照,由于试验猴培育周期长,一般从出生到成年至少需要4-5年,公司广西猴厂完全达产还需要时间。下游临床业务方面,公司主要业务为药物早期临床试验服务(临床Ⅰ期及BE试验),随着第一波疫情感染高峰的过去,公司临床试验业务有望保持快速增长。

海外业务方面,Biomere经营形势向好,未来将保持15%左右的收入增速。

维持公司“买入”投资评级。上调公司2022年、2023年和2024年EPS分别为1.97元、2.40元以及2.71元。按照2023年1月20日收盘价66.43元/股计算,相应PE为33.72倍,27.68倍和24.51倍。维持公司“买入”的投资评级。

风险提示:订单确认进度不及预期,猴子价格大幅下跌。

微信扫一扫-立即使用

微信扫一扫-立即使用