方盛制药(603998)

投资要点:

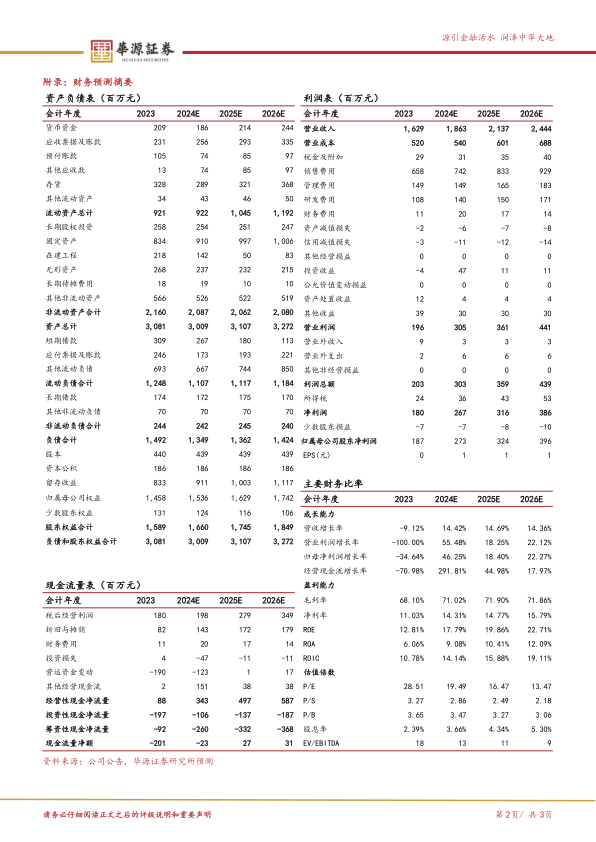

事件:公司发布2024年三季报,2024年前三季度实现营业收入13.48亿元,同比增长10.95%,归母净利润2.28亿元,同比增长60.66%,扣非归母净利润1.63亿元,同比增长33.87%,利润超我们预期。单三季度实现收入4.38亿元,同比增长21.69%,归母净利润9129万元,同比增长158.74%,扣非归母净利润5221万元,同比增长52.62%。24Q3,非经常性损益达到3908万元,主要系本期处置湖南新盘生物科技有限公司股权产生收益所致。

终端覆盖稳步增长,核心品种销售亮眼。随着公司持续加强学术推广和终端拓展,各产品线均呈现较好的增长势头。2024年前三季度,1)创新中药持续放量,玄七健骨片实现收入约为8600万元,同比增长超过340%,已覆盖超过1000家公立医疗机构;小儿荆杏止咳颗粒实现收入约6000万元,同比增长超过130%,目前已累计覆盖超过1500家公立医疗机构。2)集采产品方面,藤黄健骨片销量同比增长约14%,已覆盖近8400家公立医疗机构;依折麦布片实现收入约2.33亿元,同比增长超过100%,已覆盖近4500家公立医疗机构。3)滕王阁药业(主要产品为强力枇杷膏)实现收入1.85亿元,同比增长超15%。

经营效率优化,毛利率和净利率进一步提升。24Q3毛利率73.26%,同比提升4.27pct,预计主因高毛利产品收入占比提升所致;销售费用率38.21%,同比下降2.12pct,管理费用率9.37%,同比下降0.10pct,研发费用率9.60%,同比提升3.93pct,财务费用率0.67%,同比下降0.25pct。综合影响下,24Q3扣非归母净利率同比提升2.43pct至11.87%,盈利能力提升显著。

中药创新药管线布局领先,未来2-3年新品陆续上市。公司持续加大研发投入,2024前三季度研发费用1.03亿元(同比+81%),研发费用率为7.7%(同比+3.0pct)。目前多款1.1类中药创新药处于临床中后期,其中养血祛风止痛颗粒NDA已获得CDE受理,预计将于25年上半年获批上市,考虑到偏头痛市场的庞大空间,我们

看好该药获批后快速放量的潜力;此外,健胃祛痛丸和小儿荆杏止咳颗粒成人适应症预计将于25年报产。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为2.73亿元、3.21亿元、3.93亿元,同比增长46%、18%、22%,当前股价对应PE分别为20X、17X、14X,考虑到公司核心产品销售稳步增长,创新中药布局领先,维持“买入”评级。

风险提示:医药行业政策风险,产品销售不及预期风险,研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用