迈瑞医疗(300760)

公司3Q23收入增速放缓至+11%YoY,主因国内收入增速因反腐背景下设备采购招标延迟而承压,而海外收入继续受益于高端客户突破;公司通过毛利率及费率优化,使得3Q23扣非归母净利仍实现同比+21%稳健增长。医疗反腐中,设备类产品受到的冲击更为明显,9月下旬以来招标、学术会议有回暖迹象,且公立医院有望于年底加速执行具刚性约束的采购预算,或对4Q23收入有拉动。维持“买入”评级及目标价人民币390元。

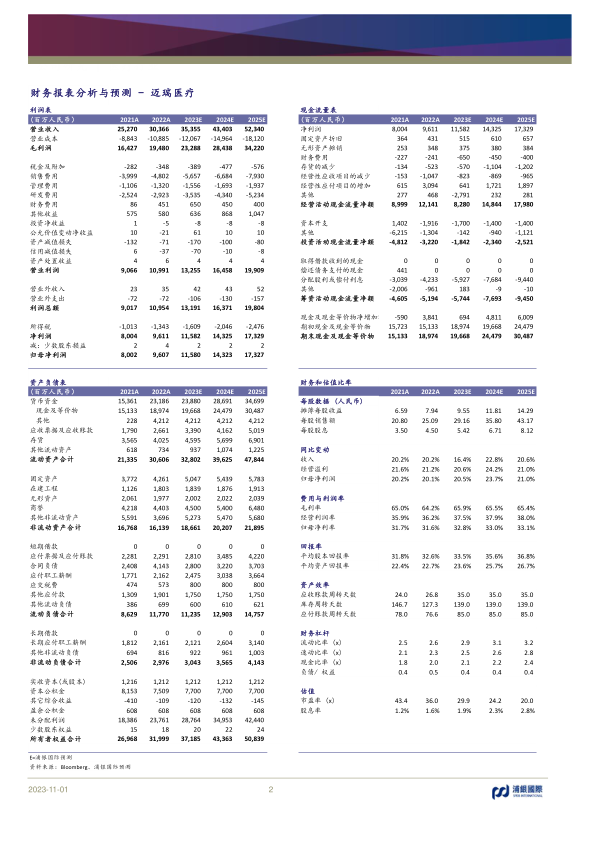

3Q23收入增速受行业反腐拖累,公司通过毛利率及费率改善维持净利稳健增长。9M23/3Q23收入同比+17.2%/+11.2%(其中国内+19%/+5%,国际+14%/+23%),3Q23收入增速放缓主要受国内行业反腐下设备采购招标推迟影响,海外业务受益于高端客户突破及发展中国家增长提速;9M23/3Q23扣非归母净利+21.0%/+21.4%,3Q23收入增速虽放缓,但通过毛利率提升(同比+2.6pcts)及三费率优化(同比-3.9pcts),扣非净利仍实现稳健增长。

生命信息与支持:9M/3Q23收入同比+21%/+8%(国内收入+29%/-3%,海外+11%/+21%),板块增长继续受益于:1)国内医疗新基建推进,但3Q23在行业反腐下医院采购招标出现延迟;2)海外高端客户群突破。9M23医疗新基建贡献约50亿元收入,截至3Q23末,医疗新基建待执行商机205亿元。3Q23板块毛利率同比持平。

体外诊断:9M23/3Q23收入同比+19%/+23%(国内+17%/+18%,海外+22%/+42%)。反腐对试剂消耗影响有限,海外中大样本量客户快速突破。9M23化学发光收入约+20%,国内/海外新增装机1350台/超2000台。江西24省肾功及心肌酶生化试剂集采与安徽25省IVD集采均已完成集采方案意见征求,预计将于近期正式发布。此次两大集采参与省份较多,报价或仍趋激烈,但参考此前肝功生化及安徽化学发光集采,迈瑞均实现以价换量,若此次顺利中标,公司或有望进一步提升在国内生化与化学发光试剂中的市占率。

医学影像:9M23/3Q23收入同比+9%/持平(国内+5%/-4%,海外+13%/+6%)。3Q23增速放缓同样因反腐影响采购招标推迟,海外市场也受到了经济低迷和美元强势的影响。9M23海外超声收入+>15%,中端和高端超声收入占海外超声收入的比重首次超过一半。

维持“买入”评级及目标价人民币390元。我们预计今年延误的设备采购需求将于明年有所释放,明年仍有望实现收入及净利增速不低于20%的中长期增长目标,维持目标价人民币390元,对应33x2024EPE,较过去3年PE均值(42x)低0.6个标准差。

投资风险:集采政策风险、医疗新基建放缓、海外拓展未如预期。

微信扫一扫-立即使用

微信扫一扫-立即使用