中心思想

营销改革与业绩反转

本报告的核心观点是亚宝药业通过营销改革和控货策略,短期内业绩受到影响,但长期来看,营销改革已初见成效,未来业绩有望实现反转。此外,公司通过收购清松制药和加大研发投入,提升了研发生产实力和国际化水平,为未来的发展奠定了坚实基础。

盈利预测与投资评级

基于公司目前的经营状况,报告预测了公司未来三年的每股收益(EPS),并给予公司“强烈推荐”评级,目标价为9.45元/股,较当前股价有22%的上涨空间。

主要内容

事件

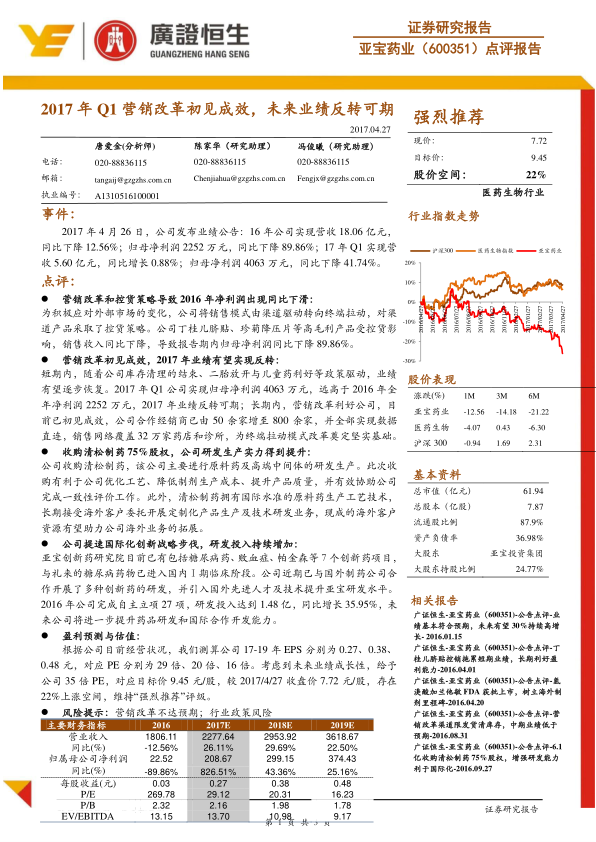

2017年4月26日,亚宝药业发布业绩公告,显示2016年营收同比下降12.56%,归母净利润同比下降89.86%;2017年Q1营收同比增长0.88%,归母净利润同比下降41.74%。

点评

营销改革和控货策略的影响

2016年,亚宝药业由于销售模式转型和控货策略,导致丁桂儿脐贴、珍菊降压片等高毛利产品销售收入下降,净利润同比大幅下滑89.86%。

营销改革的成效与未来展望

2017年Q1,公司归母净利润远高于2016年全年,显示业绩反转的潜力。公司合作经销商数量大幅增加,销售网络覆盖范围扩大,为终端拉动模式改革奠定基础。

收购清松制药的战略意义

通过收购清松制药75%股权,亚宝药业优化了生产工艺,降低了制剂生产成本,提升了产品质量,并有助于公司完成一致性评价工作。同时,清松制药的海外客户资源也有助于公司拓展海外业务。

国际化创新战略与研发投入

亚宝药业加速国际化创新战略,增加了研发投入。公司与国外制药公司合作开展创新药研发,并引入国外先进人才和技术,提升研发水平。2016年公司研发投入达到1.48亿元,同比增长35.95%。

盈利预测与估值

报告预测公司2017-2019年EPS分别为0.27元、0.38元、0.48元,对应PE分别为29倍、20倍、16倍。考虑到未来业绩成长性,给予公司35倍PE,对应目标价9.45元/股,维持“强烈推荐”评级。

风险提示

报告提示了营销改革不达预期和行业政策风险。

主要财务指标

对亚宝药业2016-2019年的主要财务指标进行了预测,包括营业收入、归属母公司净利润、每股收益等。

附录:公司财务预测表

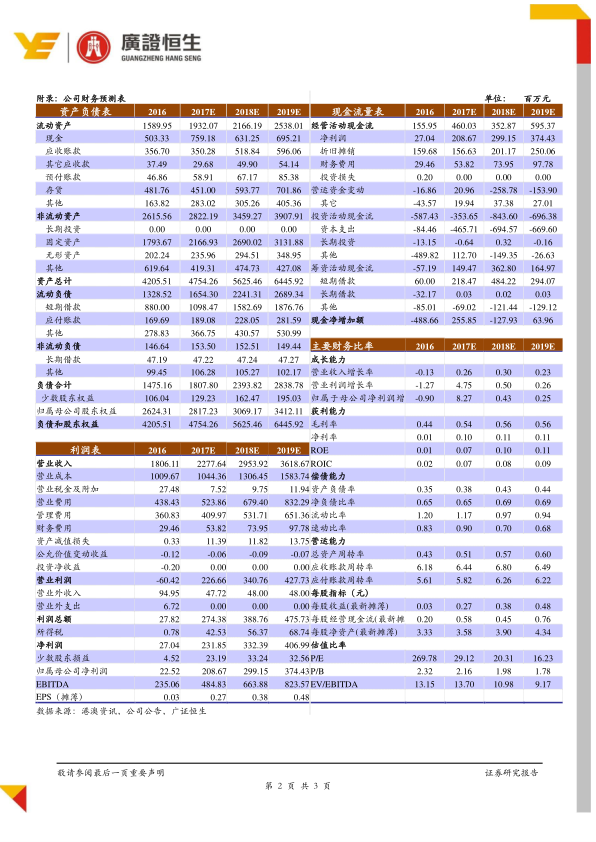

提供了亚宝药业2016-2019年的资产负债表、现金流量表和利润表的详细财务数据预测。

总结

亚宝药业在2016年经历了营销改革和控货策略带来的业绩下滑,但2017年Q1的业绩表现显示出反转的潜力。公司通过收购清松制药、加大研发投入和推进国际化战略,为未来的发展奠定了坚实基础。报告给予公司“强烈推荐”评级,认为其未来业绩具有成长性,值得投资者关注。

微信扫一扫-立即使用

微信扫一扫-立即使用