中心思想

本报告对亚宝药业(600351)2017年三季报进行了分析,核心观点如下:

-

业绩恢复增长: 公司收入恢复正常,毛利率有所提升,主要得益于营销改革的完成和新品种的快速放量。

-

儿童药市场潜力: 受益于二胎政策,儿童药产品线具有广阔的市场前景,公司主打产品丁桂儿脐贴和薏芽健脾凝胶有望持续增长。

-

基层市场优势: 消肿止痛贴在基层市场具有优势,随着分级诊疗的推行,市场覆盖率和渗透率将进一步提升。

-

投资建议: 维持买入评级,给予目标价9.36元,理由是公司业绩反转增速高,应享受一定的估值溢价。

盈利预测与估值分析

预计公司2017-2019年EPS分别为0.26元、0.36元、0.44元,对应PE分别为31倍、23倍、19倍。考虑到公司业绩反转增速高,应该享受一定的估值溢价,给予公司 36 倍 PE,对应目标价为9.36元。

风险提示

报告提示了产品销量或低于预期以及营销改革进度或低于预期的风险。

主要内容

2017年三季报业绩概况

公司发布2017年三季报,实现收入18.4亿(+39%)、归母净利润1.5亿(+115%)、扣非后归母净利润1.4亿(+1208%);2017Q3单季度实现收入6.6亿(+67%)、归母净利润4111万(+301%)、扣非后归母净利润3952万(+134%)。

营销改革与收入恢复

从单季度收入来看,2017Q2 和 2017Q3 同比增速均为67%,如以营销渠道改革之前的2015年数据为基数,分别增长13%和27%,可见公司收入正在逐步恢复且呈现向好的趋势。我们估计一方面是原有品种丁桂儿脐贴和消肿止痛贴恢复正常增长,另一方面薏芽健脾凝胶等新品种正处于快速放量阶段。

毛利率提升与费用控制

2017年三季报的毛利率比2015年三季报(营销改革前)和 2016年三季报(营销改革中)的毛利率分别提升 1.48pp和11.04pp,这也是公司营销改革完成后首次超过2015年的同期水平,估计主要原因是规模效应带来的成本降低和产品结构改变。从期间费率来看,销售费率和管理费率均处在相对较高的水平,随着公司经营恢复正常有望逐步降低。

儿童药产品线与二胎政策

随着全面二孩政策实施,2016年我国新生儿数量达到1867万,同比增长11%,未来年出生人口峰值有望突破2000万,推动儿童药市场快速扩容。公司主打品种丁桂儿脐贴用于治疗儿童腹泻、腹痛等症状,贴于脐部即可使用,使用方便、疗效好且依从性高,17年有望恢复至15年水平,未来仍有望保持15%以上的增长,且OTC属性存在提价空间。独家产品薏芽健脾凝胶为纯中药制剂安全性高且口味好,正处于快速推广期。

基层市场与研发投入

消肿止痛贴重点布局基层市场,随着分级诊疗的推行,基层覆盖率和渗透率将进一步提升。公司持续加强研发投入,2016年研发支出达1.5亿,同比增长36%,收入占比超过8%。研究院与国外药企进行全方位合作,拥有糖尿病、败血症、帕金森等7个创新药项目,储备产品众多。

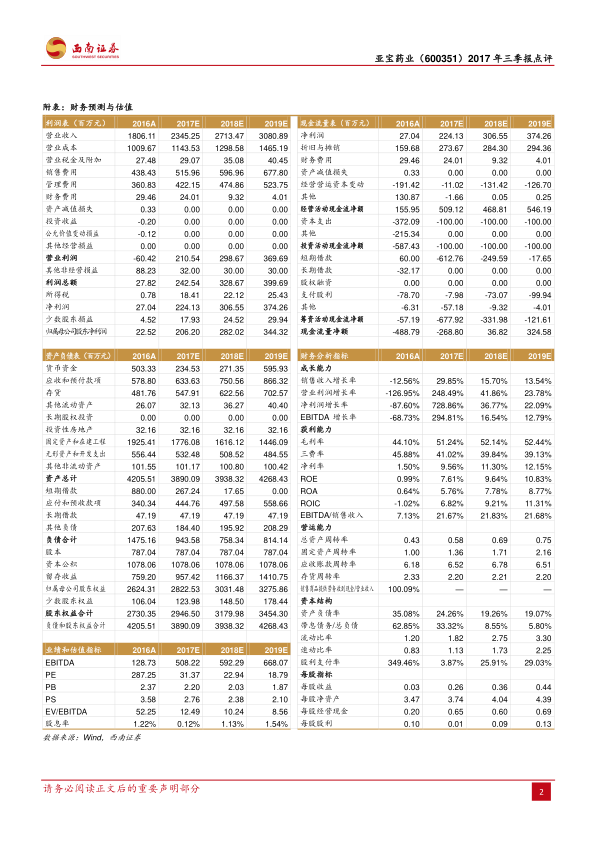

财务预测与估值

预计2017-2019年EPS分别为0.26元、0.36元、0.44元,对应PE分别为31倍、23倍、19倍。2017年中药板块的平均估值为32倍,考虑到公司业绩反转增速高,应该享受一定的估值溢价,给予公司 36 倍 PE,对应目标价为9.36元。

风险提示

产品销量或低于预期的风险;营销改革进度或低于预期的风险。

总结

本报告对亚宝药业2017年三季报进行了深入分析,认为公司通过营销改革,收入恢复正常,毛利率提升。受益于二胎政策,儿童药产品线具有增长潜力,基层市场优势明显。维持买入评级,目标价9.36元。同时,报告也提示了产品销量和营销改革进度不及预期的风险。

核心观点回顾

亚宝药业三季报显示业绩恢复增长,儿童药市场潜力巨大,基层市场优势明显,维持买入评级。

投资建议总结

建议关注亚宝药业,但需注意产品销量和营销改革进度风险。

微信扫一扫-立即使用

微信扫一扫-立即使用