中心思想

本报告对亚宝药业(600351)2017年年报及2018年一季度业绩进行了分析,并维持“买入”评级,给出目标价9.72元。核心观点如下:

-

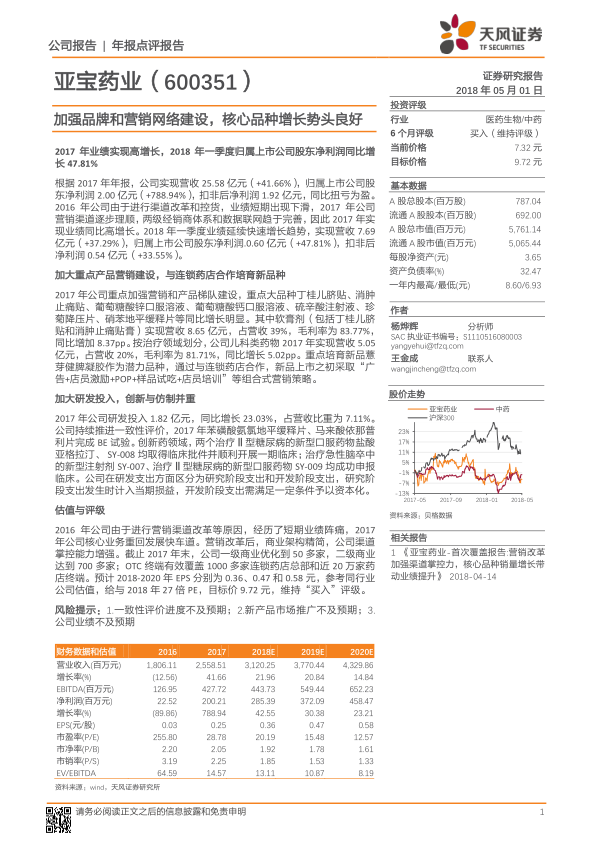

业绩增长强劲: 亚宝药业2017年业绩实现高增长,归属上市公司股东净利润同比增长788.94%,2018年一季度延续快速增长趋势,同比增长47.81%。

-

营销策略有效: 公司加强品牌和营销网络建设,重点产品销量增长明显,与连锁药店合作培育新品种,营销策略组合式推进。

-

研发投入加大: 公司加大研发投入,创新与仿制并重,多个创新药项目取得临床批件或成功申报临床。

业绩增长的驱动因素

亚宝药业通过渠道改革和控货,在2016年经历业绩下滑后,于2017年实现业绩反弹,主要得益于营销渠道的理顺和核心品种的增长。

未来增长的潜力

公司在营销和研发方面的持续投入,以及与连锁药店的合作,为未来的业绩增长奠定了基础。

主要内容

1. 2017年业绩回顾及2018年一季度业绩

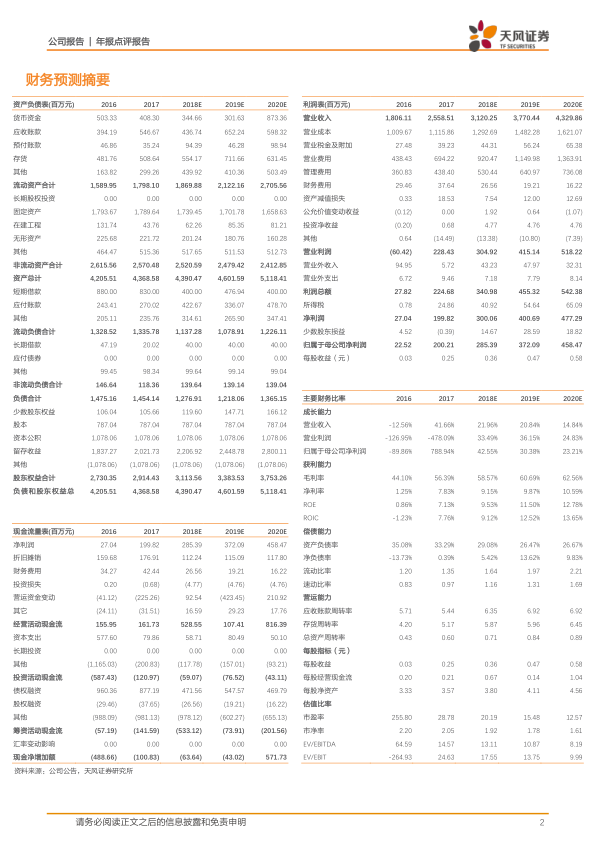

2017年,亚宝药业实现营收25.58亿元,同比增长41.66%;归属上市公司股东净利润2.00亿元,同比增长788.94%。2018年一季度,公司实现营收7.69亿元,同比增长37.29%;归属上市公司股东净利润0.60亿元,同比增长47.81%。

2. 加大重点产品营销建设,与连锁药店合作培育新品种

2017年,公司重点加强营销和产品梯队建设,重点大品种丁桂儿脐贴、消肿止痛贴、葡萄糖酸锌口服溶液、葡萄糖酸钙口服溶液、硫辛酸注射液、珍菊降压片、硝苯地平缓释片等同比增长明显。其中软膏剂(包括丁桂儿脐贴和消肿止痛贴膏)实现营收8.65亿元,占营收39%,毛利率为83.77%,同比增加8.37pp。按治疗领域划分,公司儿科类药物2017年实现营收5.05亿元,占营收20%,毛利率为81.71%,同比增长5.02pp。重点培育新品薏芽健脾凝胶作为潜力品种,通过与连锁药店合作,新品上市之初采取“广告+店员激励+POP+样品试吃+店员培训”等组合式营销策略。

3. 加大研发投入,创新与仿制并重

2017年公司研发投入1.82亿元,同比增长23.03%,占营收比重为7.11%。公司持续推进一致性评价,2017年苯磺酸氨氯地平缓释片、马来酸依那普利片完成BE试验。创新药领域,两个治疗Ⅱ型糖尿病的新型口服药物盐酸亚格拉汀、 SY-008均取得临床批件并顺利开展一期临床;治疗急性脑卒中的新型注射剂SY-007、治疗Ⅱ型糖尿病的新型口服药物SY-009均成功申报临床。公司在研发支出方面区分为研究阶段支出和开发阶段支出,研究阶段支出发生时计入当期损益,开发阶段支出需满足一定条件予以资本化。

4. 估值与评级

预计2018-2020年EPS分别为0.36、0.47和0.58元,参考同行业公司估值,给与2018年27倍PE,目标价9.72元,维持“买入”评级。

5. 风险提示

报告提示了一致性评价进度不及预期、新产品市场推广不及预期以及公司业绩不及预期等风险。

总结

亚宝药业在2017年实现了业绩的显著增长,并在2018年一季度保持了良好的增长势头。公司通过加强营销网络建设、重点产品推广以及加大研发投入,为未来的发展奠定了坚实的基础。天风证券维持对亚宝药业的“买入”评级,并给出了9.72元的目标价,但同时也提示了投资者需要关注相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用