昆药集团(600422)

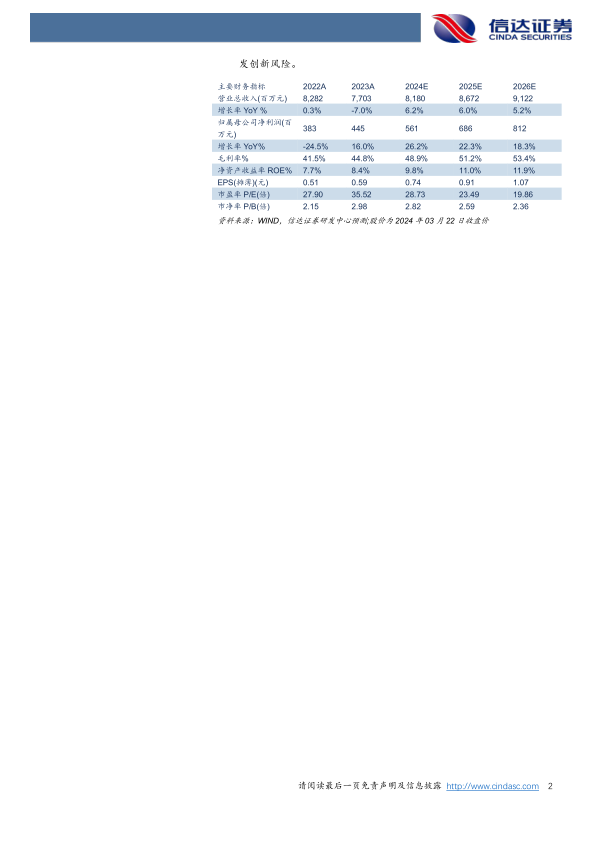

事件:昆药集团发布2023年年度报告,2023年公司实现营业收入77.03亿元,同比下降6.99%;实现归母净利润4.45亿元,同比增长16.05%;实现扣非归母净利润3.35亿元,同比增长33.45%;经营性现金流量净额3.56亿元,同比增长40.25%;2023年公司EPS为0.59元/股,同比增长15.69%。公司2023年年度合计拟派发现金红利为人民币1.51亿元(含税)。

点评:

归母净利润增速较快,针剂业务表现较好。据公司公告,2023年四季度,公司实现营收20.92亿元(同比+0.14%),实现归母净利润0.58亿元(同比+458.75%)。2023年净利润的增长主要是由于公司产品结构持续优化和多举措推进带来的降本增效,据年度报告,从收入端来看,公司口服剂业务2023年实现营收30.55亿元(+5.58%),针剂业务

2023年实现营收10.59亿元(+11.09%),其他业务2023年实现营收1.05亿元(-63.39%)。公司2023年整体销售毛利率和净利率同比略有提升。费用端来看,2023年,公司管理费用率和财务费用率同比下降,销售费用率和研发费用率同比上升,整体费用控制较为稳健。

持续推进新药研发,丰富核心产品管线。据公司年报,2023年,公司新增专利授权29件,并顺利通过2023年度国家知识产权示范企业复验,再次获评“国家知识产权示范企业”称号,除此之外,试验也正有序推进,适用于异檬酸脱氢酶-1(IDH1)的基因突变类创新药KYAH01-2016-079临床I期爬坡期研究已完成3个剂量组的入组;碳酸司维拉姆干混悬剂的药物上市许可及化药2.2类改良型新药KPC-149口服溶液药品临床试验申请已获得国家药监局受理,国内同品种首家申报一致性评价的精神类用药氯硝西泮注射液通过仿制药质量和疗效一致性评价。上述产品研发进展稳获推进,持续丰富核心产品管线。我们认为公司对新药研发投入有望带来新的业绩增长点。

2024年三大事业部蓄势而发,聚焦银发健康产业发展。据年报中2024年经营计划,公司将聚焦于银发群体,着重打造老龄健康-慢病管理和精品国药1381两大业务平台。围绕重塑银发健康产业发展格局这一战略目标,公司三大事业部蓄势待发,分别为围绕“心脑血管、骨骼肌肉、呼吸系统、神经精神”等核心治疗领域的KPC·1951事业部;拥有六百多年老字号品牌价值并致力于打造“精品国药领先者”的目标的昆中药1381事业部;聚焦于三七产业链并致力于慢病管理和老龄健康领域的三七口服777事业部。

盈利预测与投资评级:我们预计昆药集团2024-2026年营收分别为81.80/86.72/91.22亿元,归母净利润分别为5.61/6.86/8.12亿元,对应PE分别为29/23/20X,维持“增持”评级。

风险因素:市场及政策风险、药品降价风险、原材料价格波动风险、研发创新风险。

微信扫一扫-立即使用

微信扫一扫-立即使用