昆药集团(600422)

核心观点:

事件:2024.6.7公司发布公告,公司拟与关联方华润三九签署股权转让协议,以自有或自筹资金17.91亿元收购华润三九持有的华润圣火51%股权(原华润三九持有100%股权),华润圣火较其财务报表净资产账面价值9.3亿元增值率为277.65%。若本次交易完成,华润圣火将成为公司的控股子公司,纳入合并报表范围。

收购华润圣火,加强公司在三七产业链的竞争力。华润圣火成立于1995年,2016年成为华润三九全资子公司,主要产品为“理洫王”血塞通软胶囊、黄藤素软胶囊和磺胺嘧啶银乳膏。华润圣火旗下3家控股子公司,1)昆明圣火医药有限公司(持股100%)主要进行医药营销服务;2)云南圣火三七药业有限公司(持股100%)主要进行口服用三七总皂苷提取、血塞通制剂及GSP物流;3)华润三九(云南)三七产业发展有限公司(持股70%)主要进行三七全产业链上游业务拓展(种植、种子种苗等);三七中药材、三七皂苷、三七资源等三七产业链相关业务。2023年华润圣火实现营业收入7.51亿元,同比增长1.61%;净利润2.03亿元,同比增长0.88%。经审计评估,华润圣火总资产账面价值为10.67亿元;总负债账面价值为1.37亿元;净资产账面价值为9.30亿元,股东全部权益评估价值为35.12亿元,评估值增值25.82亿元,增值率277.65%。本次收购有利于公司实现三七业务战略性整合,助力公司打造三七产业链标杆企业,进一步提升公司在心脑血管领域产品的市场份额,实现公司成为“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”的战略目标,同时解决血塞通软胶囊存在的同业竞争问题。

长期逻辑:五年战略规划落地,2028年末工业收入达100亿元。公司制定五年(2024年-2028年)战略发展规划,昆药集团聚焦精品国药、老龄健康-慢病管理两大核心业务领域,通过短期、中期、长期三步走的发展行动规划,以及内生发展加外延扩张方式,力争2028年末实现营业收入翻番,工业收入达到100亿元,致力于成为银发健康产业第一股。

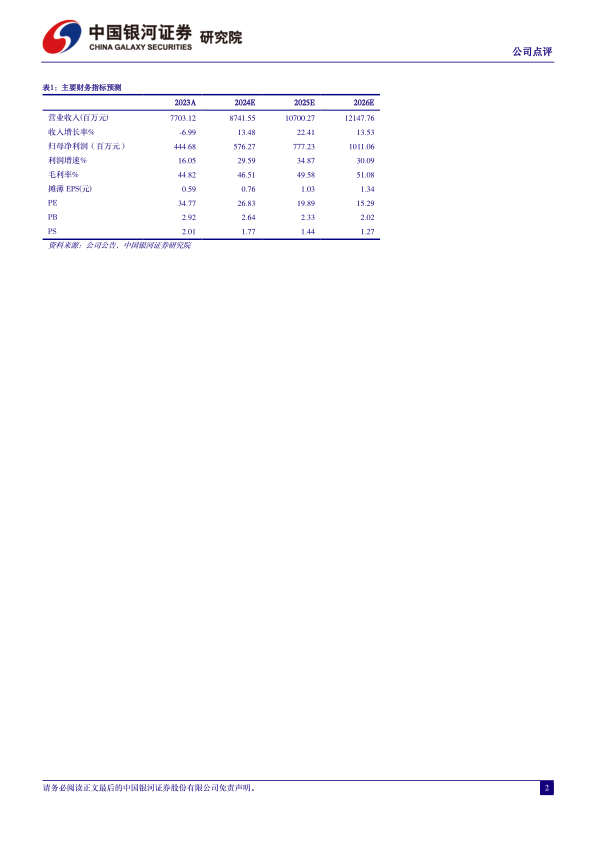

投资建议:五年战略规划落地,2028年末工业收入达100亿元,口服产品在华润三九赋能下有望持续放量,注射剂在政策复苏和带量集采下逐步修复增速。我们预计公司2024-2026年归母净利润为5.76/7.77/10.11亿元,当前股价对应2024-2026年PE为27/20/15倍,维持“推荐”评级。

风险提示:原材料价格上涨影响产品毛利率的风险;汇率波动影响公司汇兑收益的风险;下游需求恢复不及预期的风险;产品销售不及预期风险;研发进度不及预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用