昆药集团(600422)

投资要点:

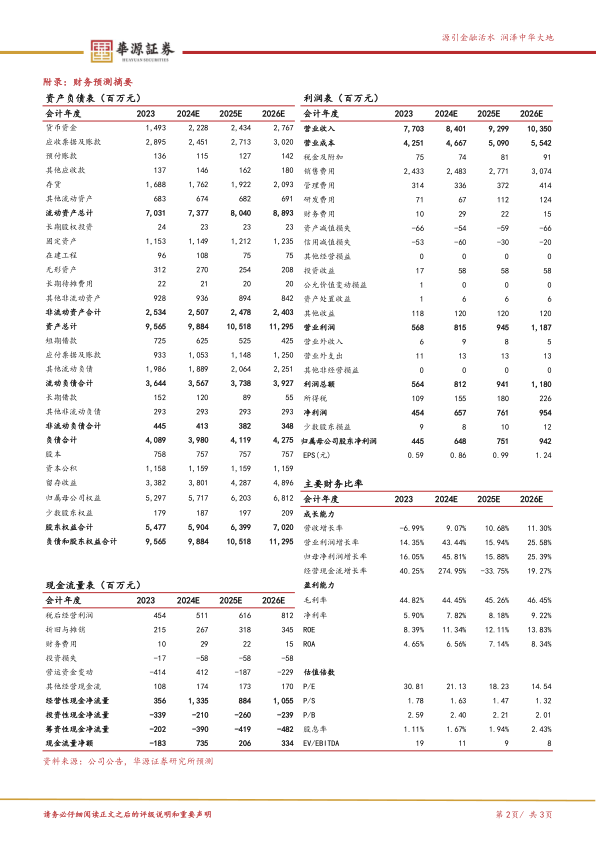

事件:公司发布2024年业绩快报,2024年实现营业收入84.01亿元(同比重述调整后-0.34%,调整前+9.07%),归母净利润6.48亿元(同比重述调整后+19.86%,调整前+45.74%),扣非归母净利润4.36亿元(同比+30.14%,重述前后一致)。2024年12月公司完成收购华润圣火51%股权(同一控制下企业合并),圣火2023-2024年净利润计入非经常性损益。

2024年业绩超预期,华润赋能持续深化。2024年公司扣非归母净利润同比增长30.14%,内生增长超预期,彰显改革成效。公司战略目标明晰,致力于成为“银发健康产业引领者、精品国药领先者、老龄健康-慢病管理领导者”。2025年是昆药与华润融合的第三年,融合工作稳步推进,目前已进入改革后半段,预计2025年业绩增长有望提速,进入高质量发展阶段。

持续加大777品牌投入,血塞通软胶囊大单品可期。公司深耕三七产业链,我们预计777事业部有望实现快速增长,基于:1)圣火并表后,血软成为公司独家品种,双方资源优势互补;2)血软在集采续约中以原价获得拟中选资格,预计国采品种身份将加速医院市场开发,同步借力华润OTC渠道优势加快院外市场覆盖;3)持续打造“777”品牌,建立“三七就是777”的品牌联想,并强化消费者对血塞通软胶囊有效成分三七总皂苷作用的认知,有望将血软打造成为心脑血管疾病防治领域的重磅单品,进一步巩固公司在“老龄健康-慢病管理”领域的市场地位。

打造精品国药领先者,昆中药核心品种快速增长。公司依托“昆中药1381”六百余年的品牌势能,传承精品国药,看好昆中药事业部实现快速增长,基于:1)公司持续加大品牌投入,首发品牌文化宣传片《问道1381》,为昆中药1381奠定宏大的品牌格局;2)重点打造参苓健脾胃颗粒及舒肝颗粒等黄金单品,精准定位脾胃调理和情绪治疗等慢病赛道;3)渠道改革显效,2024年公司顺利完成昆药商道建设,聚焦核心客户,预计昆中药在OTC市场覆盖率将加速提升,昆中药产品放量可期。

盈利预测与评级:我们上调对公司2025-2026年的归母净利润至7.51亿元、9.42亿元(原预测值为7.03亿元、8.94亿元),同比增长16%、25%,当前股价对应2025-2026年PE分别为18X、15X。基于公司2024年-2028年五年战略发展规划

清晰,华润赋能持续推进,公司有望凭借品牌和渠道双轮驱动实现业绩加速释放,维持“买入”评级。

风险提示。医药行业政策风险;渠道建设不及预期风险;品牌投入效果不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用