健友股份(603707)

事项:

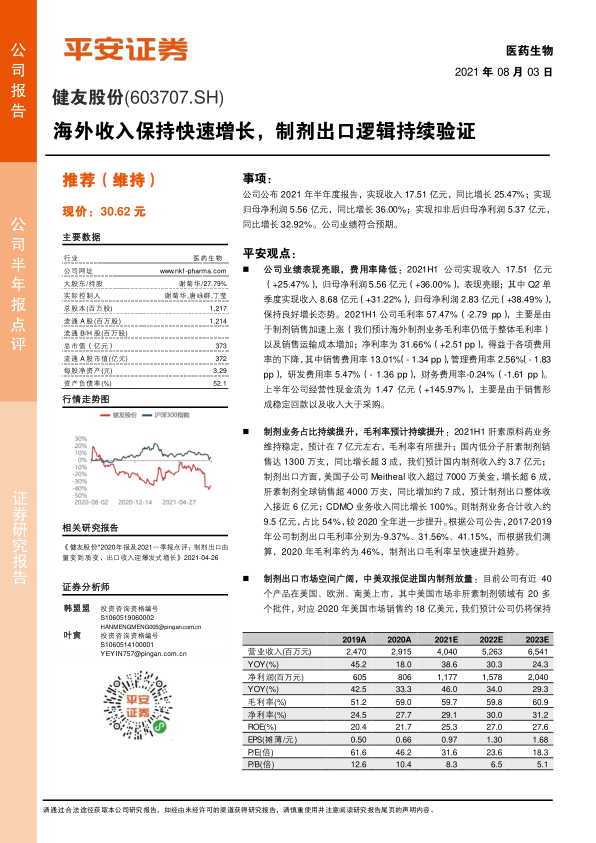

公司公布 2021 年半年度报告,实现收入 17.51 亿元,同比增长 25.47%;实现归母净利润 5.56 亿元,同比增长 36.00%;实现扣非后归母净利润 5.37 亿元,同比增长 32.92%。公司业绩符合预期。

平安观点:

公司业绩表现亮眼,费用率降低: 2021H1 公司实现收入 17.51 亿元( +25.47%),归母净利润 5.56 亿元( +36.00%),表现亮眼;其中 Q2 单季度实现收入 8.68 亿元( +31.22%),归母净利润 2.83 亿元( +38.49%),保持良好增长态势。 2021H1 公司毛利率 57.47%( -2.79 pp),主要是由于制剂销售加速上涨(我们预计海外制剂业务毛利率仍低于整体毛利率)以及销售运输成本增加;净利率为 31.66%( +2.51 pp),得益于各项费用率的下降,其中销售费用率 13.01%( - 1.34 pp),管理费用率 2.56%( - 1.83pp),研发费用率 5.47%( - 1.36 pp),财务费用率-0.24%( -1.61 pp)。上半年公司经营性现金流为 1.47 亿元( +145.97%),主要是由于销售形成稳定回款以及收入大于采购。

制剂业务占比持续提升,毛利率预计持续提升: 2021H1 肝素原料药业务维持稳定,预计在 7 亿元左右,毛利率有所提升;国内低分子肝素制剂销售达 1300 万支,同比增长超 3 成,我们预计国内制剂收入约 3.7 亿元;制剂出口方面,美国子公司 Meitheal 收入超过 7000 万美金,增长超 6 成,肝素制剂全球销售超 4000 万支,同比增加约 7 成,预计制剂出口整体收入接近 6 亿元; CDMO 业务收入同比增长 100%。则制剂业务合计收入约9.5 亿元,占比 54%,较 2020 全年进一步提升。根据公司公告, 2017-2019年公司制剂出口毛利率分别为-9.37%、 31.56%、 41.15%,而根据我们测算, 2020 年毛利率约为 46%,制剂出口毛利率呈快速提升趋势。

制剂出口市场空间广阔,中美双报促进国内制剂放量:目前公司有近 40个产品在美国、欧洲、南美上市,其中美国市场非肝素制剂领域有 20 多个批件,对应 2020 年美国市场销售约 18 亿美元,我们预计公司仍将保持每年 10 个以上 ANDA的获批速度,加上引进和在研品种,美国市场涉及品种总销售额近百亿美元,市场空间巨大。凭借 Meithea强大的销售能力,多个注射剂品种几个月内快速占据了美国 10%的市场份额,苯磺顺阿曲库铵占比近 30%,博来霉素和吉西他滨占比约 20%。同时在中美双报政策支持下,国内批文落地也呈加速趋势, 2021H1 共获得 4 个批件,且苯磺顺阿曲库铵和盐酸苯达莫司汀中标第五批集采,我们看好国内制剂的进一步放量。

公司是国内注射剂出口龙头,维持“推荐”评级:公司在注射剂研发、生产、销售全产业链布局,竞争优势明显。随着出口收入持续高速放量,制剂出口逻辑进一步得到强化。考虑到公司制剂业务及 CDMO 业务高速增长,以及股本变化,我们将公司 2021-2023 年 EPS 预测调整为 0.97 元、 1.30 元和 1.68 元(原预测为 1.21 元、 1.62 元和 2.04 元),当前股价对应 2021年 PE 仅 32 倍,维持“推荐”评级。

风险提示: 1)原料药价格波动风险:肝素粗品是公司主要成本构成,目前公司拥有较大粗品和原料药库存,若原料药价格出现急剧下滑,或对公司业绩产生不利影响; 2)制剂研发不及预期:公司在研品种众多,且多为中美双报,申报难度更大,受多种因素影响,存在落地速度不及预期可能; 3)制剂出口不及预期:部分制剂产品美国市场竞争激烈,存在销售不及预期可能。

微信扫一扫-立即使用

微信扫一扫-立即使用