健友股份(603707)

投资要点

事件:2021年5月31日公司发布公告,子公司产品注射用盐酸美法仑获得FDA批准,将于近期安排在美国上市销售,有望对公司今年业绩产生积极影响。

注射用盐酸美法仑加速获批,出口制剂市占率有望进一步提升。注射用盐酸美法仑用于不适合口服给药治疗的多发性骨髓瘤患者的姑息治疗。其原研产品ALKERAN(APOTEX研发)于1992年最先在美国上市,2020年该产品在美国的销售额为5466万美元,截止目前美国共13家获批,主要竞争对手为MYLAN、FRESENIUSKABI、DRREDDYS等,国内目前仅有1家ACROTECH进口获批。公司已经跃升为拥有美国注射剂ANDA数最多的国内企业,本次新品种获批有利于公司在成本优势、产能充足下提升海外制剂市占率。

制剂业务成为业绩主要增长点。公司制剂业务20年实现收入14.7亿元,同比增长93%,收入占比为50%,首次超过原料药业务,成为公司的业务重心。海外制剂方面,2020年收入接近1亿美金,同比增长约786%,其中肝素类制剂市占率在上市一年内达到20%,非肝素制剂随着新批件加速申报并快速实现商业化有望提升占比,公司的海外制剂销售平台实力强劲,多个品种在几个月内快速实现美国8~12%的市场份额,海外制剂收入有望维持高增长态势。国内制剂方面,肝素制剂在2020年疫情影响下仍然维持了25%的增速,随国内疫情得到有利控制,业务增速有望得到提升。

研发投入加大力度,渠道销售优势明显。公司持续加强新产品研发力度,此次新获批的注射用盐酸美法仑项目上已投入研发费用约1537万元。近三年公司产品申报获批ANDA速度达10个/年,是国企中在美获批速度最快的企业。截止目前,2021年公司已有4个注射剂在美获批上市,多品类注射剂国际化逻辑持续兑现。公司在美国市场渠道销售优势明显,采用本地化策略直接面对GPO、IDN/PN以及美国三大批发商,维持稳定合作关系。公司研发+渠道双管齐下,持续推进海外制剂战略。

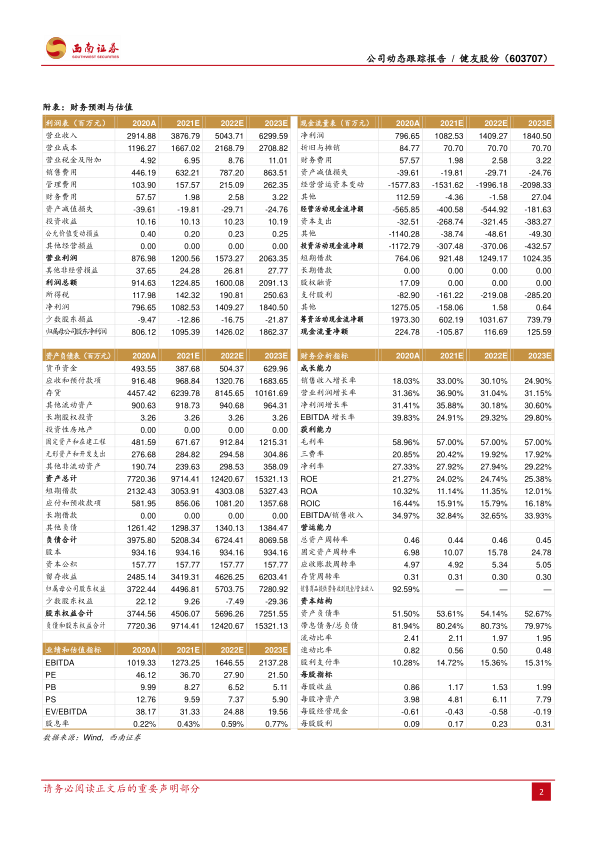

盈利预测与投资建议。预计2021-2023年EPS分别为1.17元、1.53元和1.99元,对应估值分别为37倍、28倍和22倍。肝素原料药保持高景气度,公司制剂出口将持续放量。维持“持有”评级。

风险提示:肝素原料药价格及销量不及预期;制剂产品销售不及预期;ANDA获批不及预期;研发进展不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用