中心思想

-

业绩增长驱动因素分析

浙江震元2017年中报显示,公司业绩增长主要受益于医药工业板块的快速增长和医药商业板块的稳健发展。医药工业板块的毛利率较高,显著增厚了公司业绩。

-

未来发展战略与盈利预测

公司积极布局中药材产业链和DTC药房,有利于保障零售业务的竞争优势,带动公司业绩稳健增长。维持“增持”评级,预计未来两年EPS将持续增长。

主要内容

公司动态事项

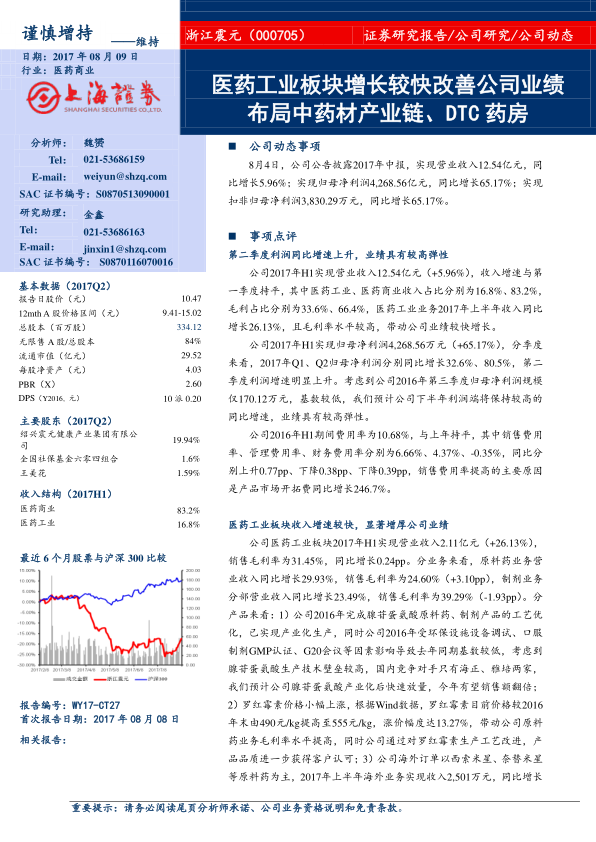

- 公司于2017年8月4日公告披露了2017年中报,报告期内营业收入同比增长5.96%,归母净利润同比增长65.17%。

事项点评

-

利润增速提升的原因

公司第二季度利润同比增速上升,业绩具有较高弹性。主要原因是医药工业业务收入快速增长,且2016年第三季度利润基数较低。

-

期间费用率分析

公司2016年H1期间费用率与上年持平,但销售费用率有所提高,主要原因是产品市场开拓费同比增长较多。

医药工业板块收入增速较快,显著增厚公司业绩

-

业务构成与毛利率分析

医药工业板块2017年H1营业收入同比增长26.13%,销售毛利率同比增长0.24pp。原料药和制剂业务均实现增长,其中原料药业务毛利率提升明显。

-

产品驱动因素

腺苷蛋氨酸产业化后快速放量,罗红霉素价格上涨,海外订单增加,共同推动了医药工业板块的业绩增长。

医药商业板块收入增长稳健,持续推进中药材产业链、DTC药房布局

-

业务构成与增长点

医药商业板块2017年H1营业收入同比增长2.65%,销售毛利率同比增长1.32pp。中药材及中药饮片业务和DTC药房业务是主要增长点。

-

产业链布局与盈利能力

公司重点推进中药饮片产业链布局,并积极布局DTC药房,有利于保持竞争优势,带动医药商业板块整体盈利能力上升。

风险提示

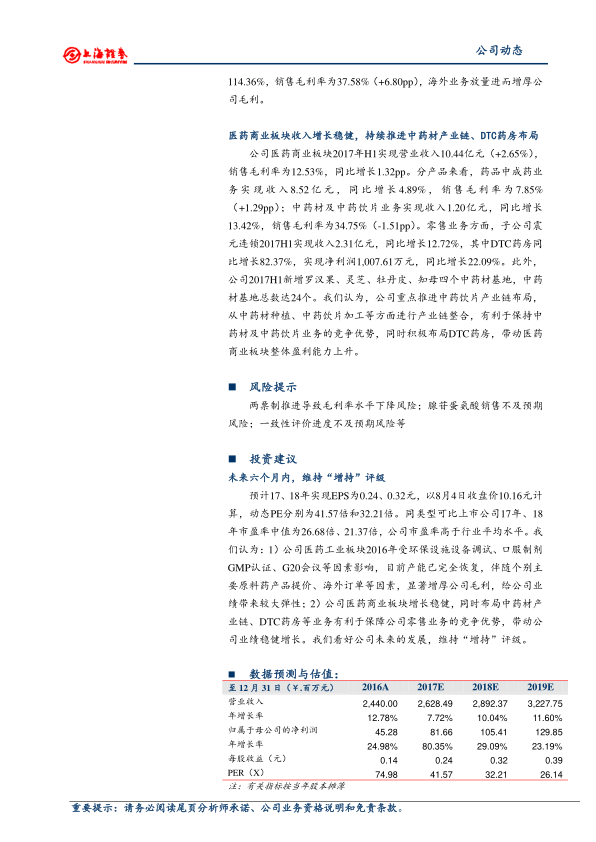

- 报告提示了两票制推进导致毛利率水平下降、腺苷蛋氨酸销售不及预期、一致性评价进度不及预期等风险。

投资建议

-

盈利预测与估值

预计公司2017年和2018年EPS分别为0.24元和0.32元,对应动态PE分别为41.57倍和32.21倍,高于行业平均水平。

-

投资逻辑

公司医药工业板块产能恢复,主要原料药产品提价,海外订单增加,医药商业板块增长稳健,布局中药材产业链和DTC药房,维持“增持”评级。

总结

本报告分析了浙江震元2017年中报,指出公司业绩增长主要受益于医药工业板块的快速增长和医药商业板块的稳健发展。医药工业板块的腺苷蛋氨酸、罗红霉素等产品以及海外订单是主要增长驱动力。公司积极布局中药材产业链和DTC药房,有利于保障零售业务的竞争优势。报告维持“增持”评级,但同时也提示了相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用