信立泰(002294)

投资要点

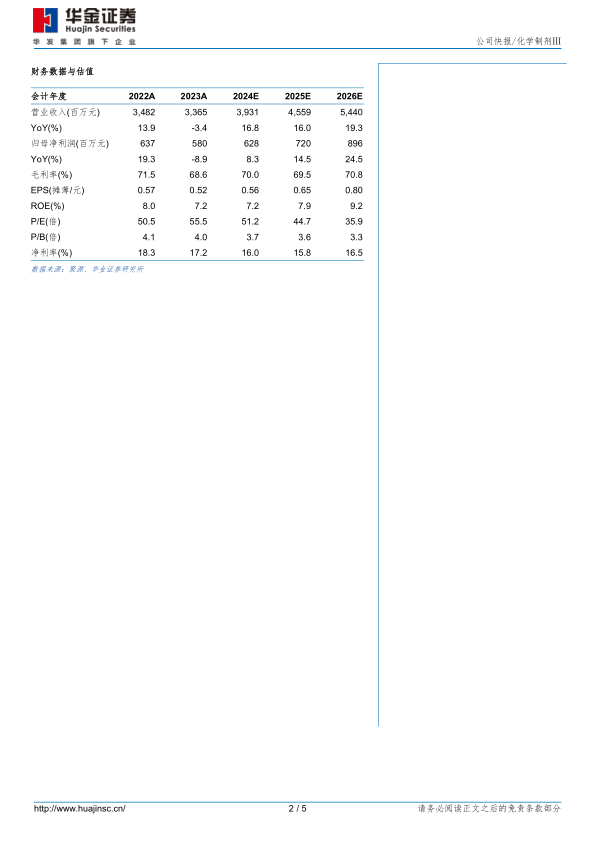

全年业绩略有承压,Q4营收环比逐步向好。公司发布2023年年报:(1)2023年,公司实现营收33.65亿元(-3.35%,同增,下同),归母净利润5.80亿元(-8.95%),扣非归母净利润5.26亿元(-4.73%)。公司全年业绩略有下滑,主要受泰嘉续标降价及天津、福建等地丢标影响。费用端看,公司销售费用、管理费用、研发费用分别为10.16亿元(-7.20%)、2.87亿元(+20.64%)、4.09亿元(-23.34%),对应费用率分别为30.18%(-2.34pp)、8.52%(+1.46pp)、12.16%(-3.70pp)。公司费用管控合理有效,管理费用上升主要系股份支付费用增加所致。(2)单Q4来看,公司实现营收9.09亿元(-2.64%),环比增加17.75%;归母净利润1.01亿元(+3.51%),扣非归母净利润1.01亿元(+18.52%)。公司Q4营收环比有所提升,整体逐步向好。

创新产品营收贡献不断增强。细分板块看,2023年制剂实现收入26.50亿元(-9.63%),原料及中间体收入4.14亿元(+12.30%),器械收入2.16亿元(+114.63%),其他收入0.86亿元(+5.42%)。细分制剂产品看,信立坦已成为公司最大单品,且成功续约医保,价格降幅温和;恩那罗于2023年6月上市后并于12月纳入医保,有望通过加快准入惠及更多肾性贫血患者;欣复泰水针上市后目前已替代粉针成为主要销售剂型,在最新滚动年等级医院渠道中两种剂型已占据特立帕肽市场70%以上PTD份额。

降压管线密集收获,前瞻布局小核酸创新药物。公司持续创新研发,2023年研发投入10.47亿元,营收占比31.13%。公司降压管线步入收获期,SAL0107、S086(高血压)、SAL0108均处于上市审评中,上市后有望与信立坦协同发展、共同树立降压领域优势品牌地位。公司深耕慢病领域,已在降压、心衰、抗凝、肾病、骨科等领域建立系列产品梯队,SAL067(苯甲酸福格列汀)上市审评中,SAL056(长效特立帕肽)临床III期已完成并锁库,S086(慢性心衰)正处于III期临床入组阶段、SAL003(PCSK9单抗)已完成III期临床首例入组、SAL0130联合用药正开展III期临床;JK07(SAL007)将于2024H1在美国启动II期临床入组;JK08正在欧洲开展I/II期临床,并进行第七组患者入组;JK06预计将于2024H2启动I期临床入组;SAL0112糖尿病及肥胖I期临床稳步开展中。公司积极推进小核酸等创新技术平台建设,前瞻布局慢病领域创新项目,目前小核酸平台已交付4个先导化合物。

投资建议:公司深耕慢病领域,创新产品优势明显;随着后期管线密集收获,创新产品占比不断提升,预计后续仿制药集采影响有限,整体创新驱动成长。考虑到仿制药集采影响叠加新药上市商业化推广因素,我们调整原有盈利预测,预计公司2024-2026年将实现归母净利润6.28/7.20/8.96亿元(前值2024-2025年7.84/9.51亿元),增速8.3%/14.5%/24.5%;对应PE为51/45/36倍,维持“买入-A”建议。

风险提示:行业政策风险、新药研发风险、在研产品上市不确定风险、商业化不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用