中心思想

业绩稳健增长,主营业务表现亮眼

健康元2018年前三季度业绩符合预期,尽管归母净利润因去年同期资产转让高基数而同比下降,但扣除非经常性损益后的归母净利润实现显著增长,表明公司主营业务发展态势良好,核心驱动力如焦作健康元7-ACA产品量价齐升等贡献突出。

呼吸吸入剂业务蓄势待发,奠定未来增长基石

公司在呼吸吸入制剂领域的研发投入和布局已初显成效,拥有国内领先的研发平台和丰富的在研管线。多个关键产品预计在未来1-2年内获批上市,有望带动公司整体业绩实现跨越式增长,逐步确立其在该领域的龙头地位,为长期发展注入强劲动力。

主要内容

2018年前三季度业绩分析

财务表现符合预期,扣非净利润实现高增长

健康元近日发布的业绩预告显示,2018年前三季度归母净利润预计为6.12亿元至6.47亿元,同比下降68.1%至69.8%。这一降幅主要源于去年同期珠海维星股权转让带来的高额净利润。剔除非经常性损益后,公司前三季度归母净利润达到5.41亿元至5.78亿元,同比增速高达33.9%至43.0%,中值为5.60亿元,同比增长38.5%,充分体现了公司主营业务的强劲增长势头。

核心业务板块贡献分析

焦作健康元作为公司重要子公司,延续了快速增长态势,预计收入增速超过25%,主要得益于其重点品种7-ACA的量价齐升,其中三季度价格同比涨幅达到15%-20%。海滨制药的业绩贡献预计与去年同期基本持平。丽珠集团前三季度扣非净利润增速约为19%。此外,公司的保健品及OTC业务在前三季度也实现了约15%的收入增长,共同支撑了公司扣非净利润的稳健增长。

呼吸吸入制剂研发进展与未来展望

领先研发平台与丰富产品管线

健康元在呼吸制剂领域拥有国内领先的研发平台——上海方予(公司控股70%),该平台与加拿大企业及钟南山院士领衔的广州呼研所建立了合作关系。公司目前拥有20余项呼吸类药品在研项目,其中9个项目被纳入国家“重大新药创新”科技重大专项高端制剂类支持,彰显了其在该领域的研发实力和战略重要性。

关键产品上市在即,驱动未来业绩增长

公司多个在研项目进展顺利,预计异丙托溴铵气雾剂、布地奈德气雾剂和左旋沙丁胺醇吸入溶液有望在未来1-2年内陆续获批上市。具体来看,异丙托溴铵气雾剂和布地奈德气雾剂已完成临床试验并申报生产,预计在2018-2019年获批。妥布霉素吸入溶液和沙美特罗氟替卡松吸入粉雾剂已获得临床批件。此外,复方异丙托溴铵吸入溶液等5个项目已提交注册申报并正在审评中。这些产品的成功上市将由海滨制药(负责粉雾剂)和太太药业(负责其他呼吸吸入制剂)承接生产,并由集团层面负责销售,预计将显著带动公司整体业绩逐步走高,助力公司成为呼吸吸入制剂领域的龙头企业。

估值与投资建议

盈利预测与市场空间

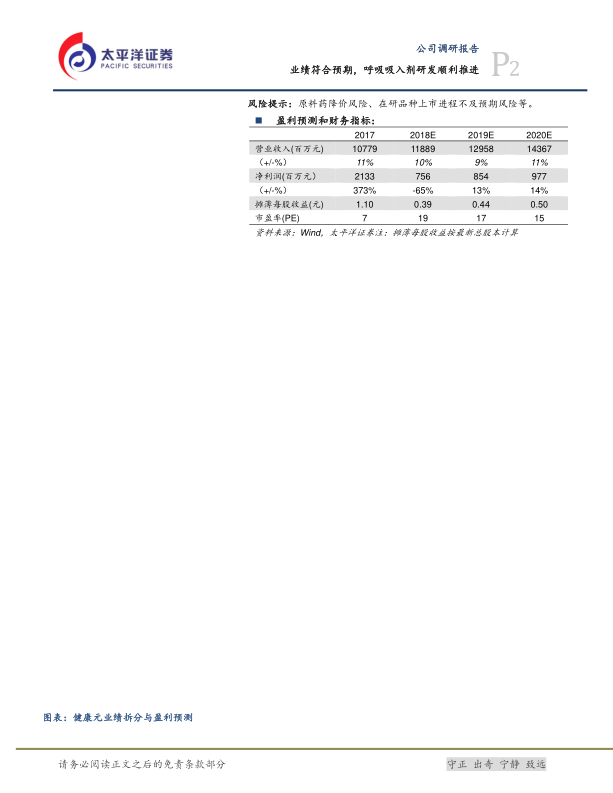

基于现有业务的稳健增长和呼吸吸入制剂产品的丰富管线及上市预期,太平洋证券预计健康元2018年至2020年的净利润将分别为7.56亿元、8.54亿元和9.77亿元,同比增速分别为-65%(受2017年高基数影响)、13%和14%。分析师认为,公司一年内合理市值可达210亿元(对应2019年25倍PE),相较当前市值存在40%以上的增长空间。

维持“买入”评级

鉴于公司业绩符合预期、主营业务增长强劲、呼吸吸入制剂研发顺利推进且未来市场潜力巨大,太平洋证券维持对健康元的“买入”评级。同时,报告提示了原料药降价风险和在研品种上市进程不及预期的风险。

总结

健康元2018年前三季度业绩表现符合市场预期,尽管归母净利润受非经常性损益影响同比下降,但扣除非经常性损益后的归母净利润实现了38.5%的显著增长,主要得益于焦作健康元7-ACA产品量价齐升等核心业务的强劲驱动。公司在呼吸吸入制剂领域的战略布局成效显著,拥有国内领先的研发平台和丰富的在研管线。随着异丙托溴铵气雾剂、布地奈德气雾剂等多个关键产品有望在未来1-2年内获批上市,公司有望逐步确立其在呼吸吸入制剂市场的龙头地位,并带动整体业绩持续增长。基于对公司现有业务的稳健发展和未来呼吸吸入剂业务的巨大潜力,分析师维持“买入”评级,并预计公司未来一年内存在超过40%的市值增长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用