中心思想

科创板医药生物企业分析:热景生物

本报告对科创板已受理的医药生物企业——热景生物进行了深入分析,旨在为投资者提供专业参考。报告的核心观点包括:

-

行业地位与发展潜力: 热景生物作为体外诊断试剂及仪器生产商,在快速发展的国内IVD市场中占据一席之地,尤其在肝炎肝癌早期诊断领域具有领先优势。

-

技术优势与全场景平台: 公司构建了以转发光技术为核心的全场景免疫诊断平台,满足不同终端用户需求,具备较强的市场竞争力。

-

财务状况与估值分析: 公司营收和利润保持稳定增长,盈利能力尚可。结合可比公司估值,报告分析了热景生物的投资价值。

国内IVD市场前景广阔

报告还强调了国内体外诊断(IVD)行业的快速发展趋势,以及POCT(即时检验)领域的巨大潜力,为理解热景生物的成长空间提供了宏观背景。

主要内容

1. 公司概况

热景生物成立于2005年,是一家从事研发、生产和销售体外诊断试剂及仪器的生物高新技术企业。公司产品主要应用于肝癌肝炎、心脑血管疾病、炎症感染等临床医学领域和生物安全、食品安全、疾控应急等公共安全领域。公司实际控制人为林长青先生,直接和间接控制公司39.43%股份。

2. 公司所处行业分析

全球与中国IVD市场规模增长

全球体外诊断市场稳步增长,预计2018年至2025年复合年均增长率达到4.8%,到2025年市场规模将达到936亿美元。中国体外诊断市场增速远超全球平均水平,2014年至2018年年均复合增长率达19.46%。

POCT市场潜力巨大

POCT作为IVD行业最具发展潜力的领域之一,在中国市场发展潜力巨大。2017年中国POCT市场规模约为6亿美元,预计到2026年将达到约15亿美元。

3. 公司主营业务分析

全场景免疫诊断平台

公司构建了以上转发光技术、磁微粒化学发光技术、糖捕获技术、基因重组与单克隆抗体技术为核心的研发技术平台,连续开发出小型、中型、大型全自动化学发光仪器和试剂产品,构建了可满足不同终端用户需求的全场景(POCT 现场快速检测、中心实验室自动化高通量检测)免疫诊断平台。公司试剂产品主要应用于临床医学诊断领域和公共安全领域。

研发投入与产品线拓展

公司持续加大研发投入,不断拓展丰富产品线,目前公司在研试剂项目超过60项,其中23项已经进入注册申请阶段。

4. 公司财务状况分析

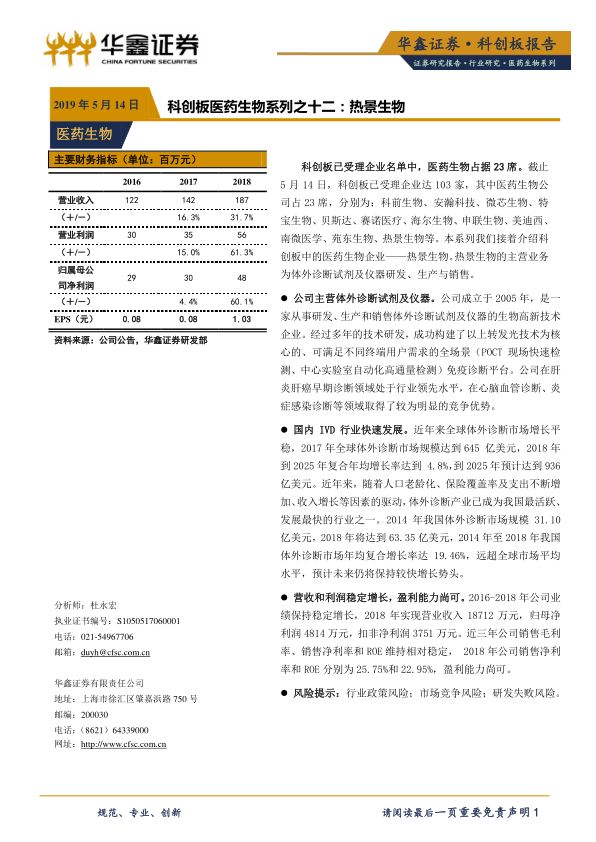

营收和利润稳定增长

2016-2018年间,公司收入和利润保持平稳增长。2018年公司实现营业收入18712万元,同比增长31.69%;实现归母净利润4814万元,同比增长60.09%。

盈利能力尚可

近三年公司销售毛利率、销售净利率和ROE维持相对稳定,2018年公司销售净利率和ROE分别为25.75%和22.95%,盈利能力尚可。

研发投入持续增加

2016-2018年间,公司的研发费用持续增加,2018年达到1838万元,近三年研发费用占营业收入比重维持在10%左右。

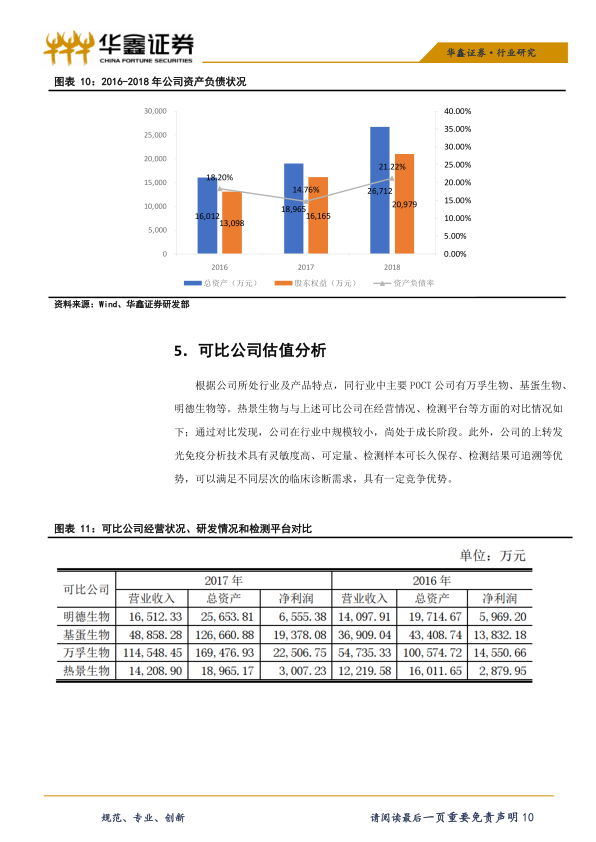

5. 可比公司估值分析

行业估值水平分析

当前IVD行业整体估值水平在42倍左右,处于历史中低水平;三家可比公司(万孚生物、基蛋生物、明德生物)的平均估值水平在34倍左右,处于相对合理水平。

6. 公司募投项目情况

公司本次拟公开发行人民币普通股1555万股,募集资金扣除发行费用后拟投资于相关项目。

7. 风险提示

报告提示了行业监管风险、市场竞争风险和研发失败风险。

总结

热景生物投资价值分析

华鑫证券的这份科创板医药生物系列报告,对热景生物进行了全面的分析。报告指出,热景生物作为一家体外诊断试剂及仪器生产商,在快速增长的中国IVD市场中具有发展潜力。公司构建的全场景免疫诊断平台和持续的研发投入,为其提供了技术优势。

关注风险,谨慎投资

尽管如此,投资者仍需关注行业监管、市场竞争和研发风险。综合考虑公司财务状况、行业地位和估值水平,投资者应谨慎评估热景生物的投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用