迈瑞医疗(300760)

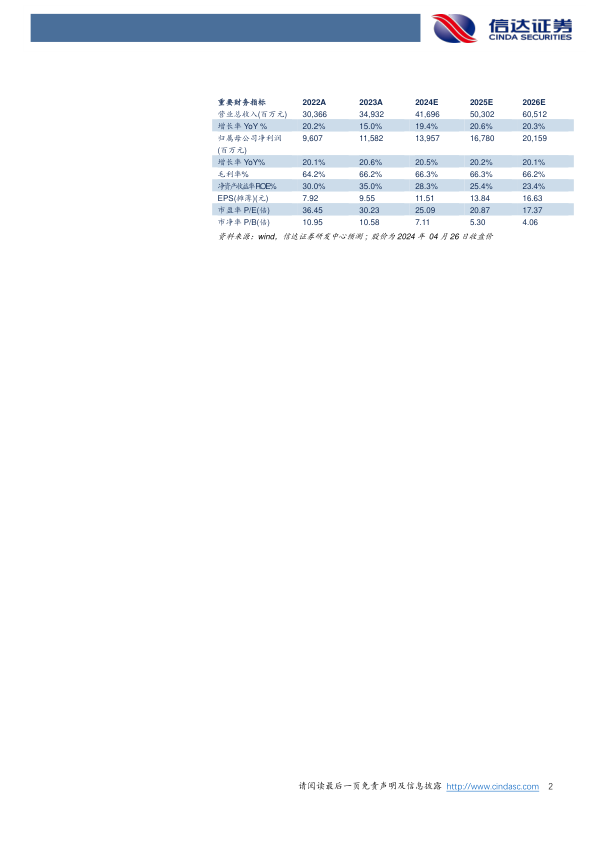

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349.3亿元(yoy+15.0%),实现归母净利润115.8亿元(yoy+20.6%),扣非归母净利润114.3亿元(yoy+20.0%),经营活动产生的现金流量净额110.6亿元(yoy-8.9%)。2024年一季度实现营业收入93.7亿元(yoy+12.1%),归母净利润31.6亿元(yoy+22.9%),扣非归母净利润30.4亿元(yoy+20.0%)。

点评:

体外诊断产线引领增长,生命信息与支持业务表现突出。2023年公司保持高质量增长态势,分产线来看,①生命信息与支持业务实现收入152.5亿元(yoy+13.8%),国内市场主要受益于医疗新基建项目的推进和常规采购的复苏,但下半年医疗行业整顿行动,导致招标采购活动推迟,对该业务线增长带来一定的压力,海外得益于高端客群的突破及采购需求复苏,保持平稳增长;②体外诊断实现收入124.2亿元(yoy+21.1%),国内市场主要得益于常规门急诊、体检、手术等诊疗活动的恢复,而海外市场,公司在中大样本量客户的渗透速度持续加快,2023年成功突破了超100家海外第三方连锁实验室,我们认为试剂有望放量增长。③医学影像业务实现收入70.3亿元(yoy+8.8%),主要是因为公司品牌力不断提升,且加大了高端超声产品的推广,截止至2023年末,公司在超声领域全球排名第三、国内排名第一,超声高端型号增长超过20%。

双轮驱动,国内稳步增长,海外高端突破成效显著。瞄准全球市场,公司加大国内及海外市场开拓,2023年国内市场实现营业收入213.8亿元(yoy+14.5%),而2024年一季度受高基数影响仅实现个位数增长,我们认为随着国内招采活动逐步恢复,公司国内业务有望恢复稳健增长。国际市场2023年实现营业收入135.5亿元(yoy+15.8%),其中发展中国家实现收入87.6亿元(yoy+21.0%),表现亮眼,得益于海外本地化平台能力建设加快,公司高端客户突破成效显著,在生命信息与支持领域突破近300家全新高端客户,在体外诊断领域突破超450家全新高端客户,医学影像领域突破超200家全新高端客户,2024年第一季度国际市场发展加速,实现营业收入36.9亿元(yoy+29.6%)。海内外双轮驱动公司成长,为公司塑造全球领先的医疗器械品牌奠定坚实的基础。

盈利预测:我们预计公司2024-2026年营业收入分别为416.96、503.02、605.12亿元,同比增速分别为19.4%、20.6%、20.3%,实现归母净利润为139.57、167.80、201.59亿元,同比分别增长20.5%、20.2%、20.1%,对应当前股价PE分别为25、21、17倍。

风险因素:产品研发的风险;产品价格下降的风险;中美贸易摩擦相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用