中心思想

业绩稳健增长与结构优化

迈瑞医疗在2024年上半年展现出稳健的财务表现,尽管受到国内医疗行业政策扰动和汇兑损益的影响,公司仍实现了营业收入和归母净利润的双位数增长。特别是体外诊断业务表现亮眼,成为拉动整体业绩增长的核心动力。公司通过持续优化产品结构,提升耗材类和高端产品的收入占比,有效增强了盈利能力,毛利率和净利率均有所提升。

市场策略与未来展望

公司积极应对市场变化,在国内市场受益于医疗新基建和产品迭代升级的机遇,同时在海外市场加速高端客户拓展,实现了国际业务的快速增长。微创外科、心血管等新兴种子业务高速放量,而“瑞智联”、“迈瑞智检”和“瑞影云++”等数智化解决方案则在赋能客户突破和设备销售方面发挥了关键作用。尽管面临集采政策、汇率波动和招采进度不及预期等风险,迈瑞医疗作为国产医疗器械龙头,凭借其强大的研发实力、全球化布局和持续创新能力,预计将保持“优于大市”的评级,并有望逐步成长为全球医械龙头。

主要内容

2024年上半年财务表现与政策影响

营收与净利润稳健增长,汇兑损益影响显现

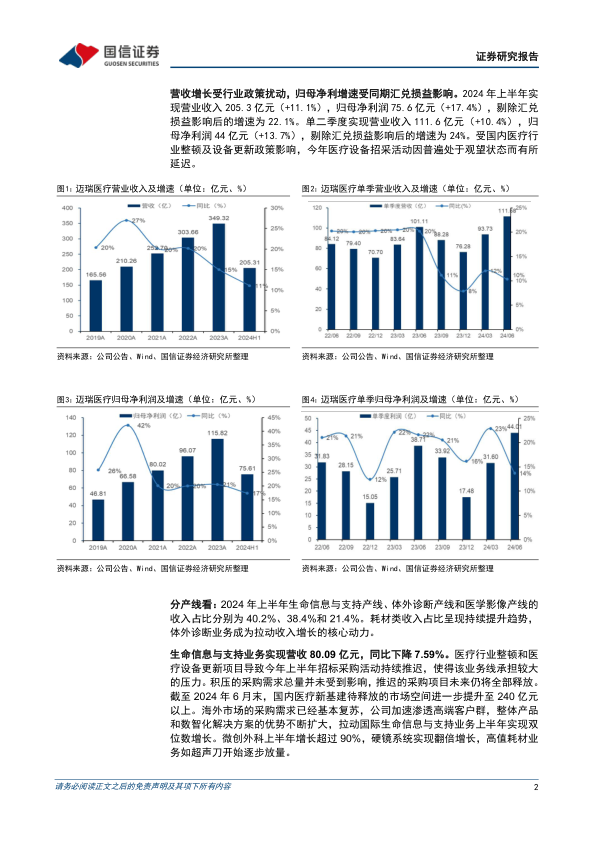

2024年上半年,迈瑞医疗实现营业收入205.3亿元,同比增长11.1%。归属于母公司股东的净利润为75.6亿元,同比增长17.4%。若剔除汇兑损益的影响,归母净利润增速更为显著,达到22.1%。单二季度业绩同样表现强劲,实现营业收入111.6亿元,同比增长10.4%;归母净利润44亿元,同比增长13.7%。剔除汇兑损益影响后,单二季度归母净利润增速高达24%,显示出公司核心业务的内生增长动力。

国内政策扰动下的招采延迟

报告指出,国内医疗行业整顿及设备更新政策对公司营收增长造成了一定扰动。受此影响,今年上半年医疗设备招采活动普遍处于观望状态,导致部分采购项目有所延迟。此外,财务费用率由负转正(-1.43%,同比增加1.67pp),主要系汇兑损益变化所致,反映了汇率波动对公司财务表现的阶段性影响。

各核心业务线市场表现与战略布局

生命信息与支持:海外市场驱动增长,微创外科高速放量

生命信息与支持业务上半年实现营收80.09亿元,同比下降7.59%,主要受国内医疗行业整顿和设备更新政策导致招标采购活动推迟的影响。然而,国内积压的采购需求总量并未减少,截至2024年6月末,国内医疗新基建待释放的市场空间已提升至240亿元以上,预计未来将全部释放。海外市场表现出色,采购需求基本复苏,公司加速渗透高端客户群,推动国际生命信息与支持业务上半年实现双位数增长。值得关注的是,微创外科业务上半年增长超过90%,硬镜系统实现翻倍增长,高值耗材如超声刀也开始逐步放量,显示出新兴业务的强劲增长潜力。

体外诊断:强劲增长引擎,高端市场渗透加速

体外诊断业务是上半年拉动公司收入增长的核心动力,实现营收76.58亿元,同比增长28.16%。其中,化学发光业务增长超过30%。国内体外诊断业务上半年增长超过25%,血球业务增长超过30%,进一步巩固了公司在国内血球市场的领先地位。新一代智能流水线和创新试剂的上市,以及化学发光试剂集采的逐步落地,有望推动公司化学发光国内市占率超越更多进口品牌。MT 8000全实验室智能化流水线在上市一年内全国装机已突破100条,其中超过90%为三级医院,彰显其在高端市场的广泛认可。海外市场同样表现出色,中大样本量客户渗透速度加快,上半年成功突破超过60家海外第三方连锁实验室,并完成首条MT8000流水线的装机,推动国际体外诊断业务上半年增长超过30%。

医学影像:超声高端化成果显著,全球市场地位巩固

医学影像业务实现营收42.74亿元,同比增长15.49%。其中,超声高端及以上型号增长超过40%,进一步巩固了公司超声业务在国内市场的领先地位。国产首款超高端超声平台Resona A20的放量,以及年底妇产应用超高端超声的上市,有望帮助公司突破长期被进口品牌占据的超高端市场。公司加大海外高端市场覆盖投入力度,加速高端客户突破进程,进一步巩固了超声业务在全球市场的第三位。

盈利能力优化与费用结构分析

毛利率与净利率持续提升,产品结构优化显效

2024年上半年,公司销售毛利率达到66.25%,同比提升0.66个百分点(+0.66pp)。销售净利率为36.90%,同比提升2.03个百分点(+2.03pp)。盈利能力的提升主要得益于耗材类和高端产品收入占比的持续增加,有效优化了产品结构,增强了公司的整体盈利水平。

费用率下降与高强度研发投入并存

各项费用率均有所下降,显示出规模效应的积极影响。销售费用率为14.30%(-1.05pp),管理费用率为4.01%(-0.30pp),研发费用率为8.65%(-1.37pp)。尽管费用率下降,公司仍保持高强度研发投入,上半年研发投入达19.40亿元,占营收比例为9.45%,体现了公司对技术创新的高度重视和长期战略投入。

数字化转型与现金流健康状况

“三瑞”数智化方案赋能业务增长

公司的“三瑞”数智化方案,包括“瑞智联”生态系统、“迈瑞智检”实验室解决方案和“瑞影云++”项目,在国内外市场拓展中发挥了重要作用。截至2024年6月末,“瑞智联”生态系统累计装机超900家,上半年新增超200家;“迈瑞智检”实验室解决方案累计近330家;“瑞影云++”项目累计13000套,上半年完成近2400套。这些数字化方案在过去三年累计实现了约45亿元的销售额,并带动了相应的设备销售放量,成为公司业务增长的新引擎。

经营性现金流充裕,财务状况稳健

公司经营性现金流保持健康优质,上半年经营性现金流净额为85.0亿元,同比增长89.51%。经营性现金流与归母净利润的比值达到112%,显示出良好的现金转化能力。截至2024年6月末,公司货币资金账面余额为205.99亿元,充裕的现金储备为公司的持续发展和战略布局提供了坚实的财务保障。

总结

迈瑞医疗在2024年上半年克服了国内政策扰动和汇兑损益影响,实现了营收和归母净利润的稳健增长,其中体外诊断业务表现尤为突出,成为核心增长动力。公司通过优化产品结构,提升耗材和高端产品占比,有效提升了毛利率和净利率。同时,规模效应使得销售、管理和研发费用率有所下降,但研发投入强度不减,持续推动技术创新。在市场策略上,公司在国内受益于医疗新基建和产品迭代升级,海外市场则加速高端客户拓展,微创外科、心血管等新兴业务高速放量。“瑞智联”、“迈瑞智检”和“瑞影云++”等数智化解决方案在推动客户突破和设备销售方面发挥了关键作用。尽管面临集采政策、汇率波动和招采进度不及预期等风险,但公司作为国产医疗器械龙头,凭借其强大的研发、销售实力和国际化布局,预计未来仍将保持增长态势,维持“优于大市”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用