中心思想

华大基因投资价值分析

本报告对华大基因进行了全面的分析,旨在评估其投资价值。报告认为,华大基因作为国内基因检测行业的龙头企业,具有显著的竞争优势和广阔的发展前景。

盈利预测与合理估值

报告预测公司未来几年将保持快速增长,并给出了合理的估值区间。同时,报告也提示了市场竞争、政策、研发等方面的风险,为投资者提供了全面的参考信息。

主要内容

一、行业背景

1.1 公司所处的行业及其简况

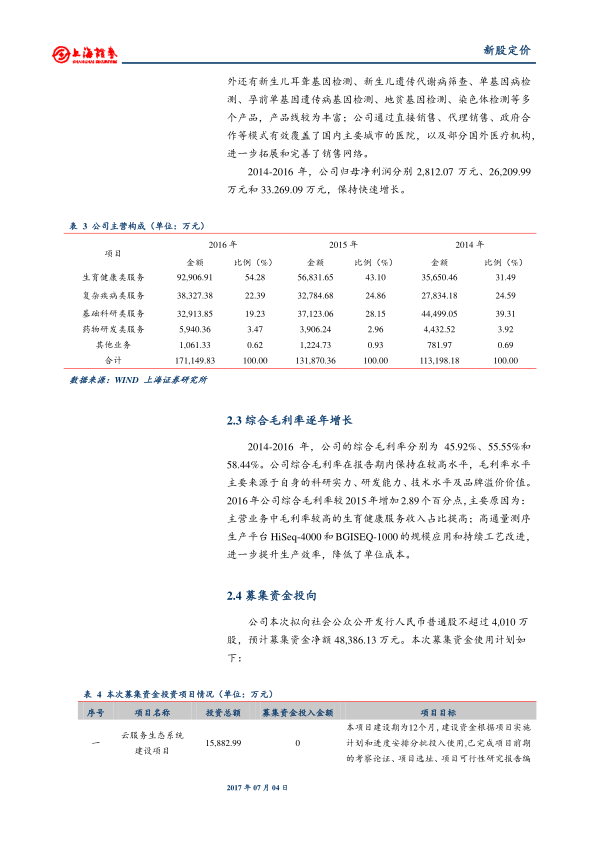

华大基因主营业务为通过基因检测等手段,为医疗机构、科研机构、企事业单位等提供基因组学类的诊断和研究服务。公司总部位于中国深圳,已形成“覆盖全国、辐射全球”的网络布局,服务于国内外的科研院校、医疗卫生机构、公司客户和大众客户。公司主要业务包括生育健康类服务、基础科研类服务、复杂疾病类服务和药物研发类服务。

1.2 行业增长前景

基因组学应用行业通过新型的基因测序仪分析生物样本的基因组信息,并将这些信息用于临床医学诊断、个体化用药指导、疾病发病机理研究、生命调控机制研究等领域。全球基因组学应用行业市场规模巨大,预计未来几年依旧会保持快速增长,2020年将达到138亿美元,年复合增长率为18.7%。

1.3 行业竞争结构及公司的地位

基因组学应用行业是一个新兴行业,处于快速发展阶段。华大基因作为基因测序与检测服务提供商,主要面对来自基因测序提供商的竞争。基因测序提供商主要分为面向基础研究的基因测序服务提供商和面向终端用户的临床、医疗类的基因检测服务提供商。

1.4 公司的竞争优势

华大基因的主要竞争优势有:技术优势、资质优势、实验室规模和布局优势、人才优势、临床研究优势、基因组数据库优势和全球布局优势。

二、公司分析及募集资金投向

2.1 公司历史沿革及股权结构,实际控制人的简况

公司的前身深圳华大基因医学有限公司成立于 2010 年 7 月,于 2015 年 6 月整体变更为股份有限公司。华大控股直接和通过华大农业间接控制发行人42.42%的股份,是公司的控股股东。汪建先生是公司的实际控制人。

2.2 公司主营业务突出、收入和利润快速增长

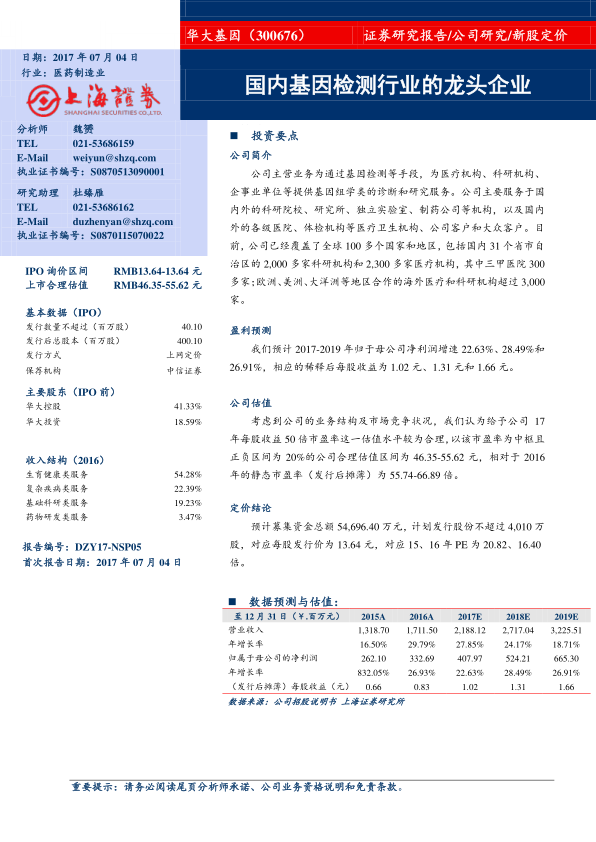

2014-2016年,公司营业收入年复合增长率为22.96%。公司主营业务突出,近两年,公司开发出无创产前基因检测业务等新兴服务,生育健康类服务快速增长。2014-2016 年,公司归母净利润保持快速增长。

2.3 综合毛利率逐年增长

2014-2016 年,公司的综合毛利率分别为 45.92%、55.55%和 58.44%。公司综合毛利率在报告期内保持在较高水平,主要原因为:主营业务中毛利率较高的生育健康服务收入占比提高;高通量测序生产平台HiSeq-4000和BGISEQ-1000的规模应用和持续工艺改进,进一步提升生产效率,降低了单位成本。

2.4 募集资金投向

公司本次拟向社会公众公开发行人民币普通股不超过4,010万股,预计募集资金净额48,386.13万元。募集资金将用于云服务生态系统建设项目、医学检验解决方案平台升级项目、精准医学服务平台升级项目、基因组学研究中心建设项目和信息系统升级建设项目。

三、财务状况和盈利预测

3.1 盈利能力、成长能力及资产周转能力指标的分析

公司的期间费用主要由销售费用和管理费用构成,基本保持稳定。公司应收账款周转指标略低于可比上市公司平均水平,主要原因系公司的医院客户与一般行业相比结算周期较长。公司存货周转指标高于可比上市公司平均水平,主要原因系公司的存货中主要为原材料,公司存货管理体系较为完善。

3.2 盈利预测及主要假设

基于公司的主导产品销售稳定增长、毛利率水平保持稳定、各项费用率保持稳定和募投项目进展顺利等假设,预计2017-2019年归于母公司净利润增速 22.63%、28.49%和26.91%,相应的稀释后每股收益为1.02元、1.31元和1.66元。

四、风险因素

公司面临市场竞争加剧的风险、政策风险、研发风险、原材料价格风险和实际控制人风险。

五、估值及定价分析

5.1 国内同类公司比较分析

基于已公布的2016年业绩和2017、2018年预测业绩的均值,同行业可比上市公司17年、18年平均动态市盈率为79.33倍、59.85倍。

5.2 公司可给的估值水平及价格区间

考虑到公司的业务结构及市场竞争状况,认为给予公司17年每股收益50倍市盈率这一估值水平较为合理,以该市盈率为中枢且正负区间为20%的公司合理估值区间为46.35-55.62元,相对于2016年的静态市盈率(发行后摊薄)为55.74-66.89倍。

总结

投资价值与风险并存

本报告对华大基因进行了全面的分析,认为公司作为国内基因检测行业的龙头企业,具有显著的竞争优势和广阔的发展前景。公司在技术、资质、实验室规模、人才、临床研究、基因组数据库和全球布局等方面具有显著优势。

关注未来发展与风险控制

报告预测公司未来几年将保持快速增长,并给出了合理的估值区间。同时,报告也提示了市场竞争、政策、研发等方面的风险,为投资者提供了全面的参考信息。投资者在关注公司发展前景的同时,也应充分考虑相关风险,谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用