中心思想

本报告对华大基因2018年半年度报告进行了分析,核心观点如下:

-

业绩稳健增长,行业景气度高: 华大基因上半年营业收入和净利润均实现稳健增长,受益于基因测序行业的高景气度。

-

研发投入加大,提升核心竞争力: 公司持续加大研发投入,夯实核心竞争力,并在肿瘤个体化用药检测等新兴领域积极布局。

-

维持“持有”评级: 预计公司未来几年EPS将持续增长,维持“持有”评级,但需关注市场竞争、研发注册、政策变动等风险。

主要内容

上半年业绩表现

-

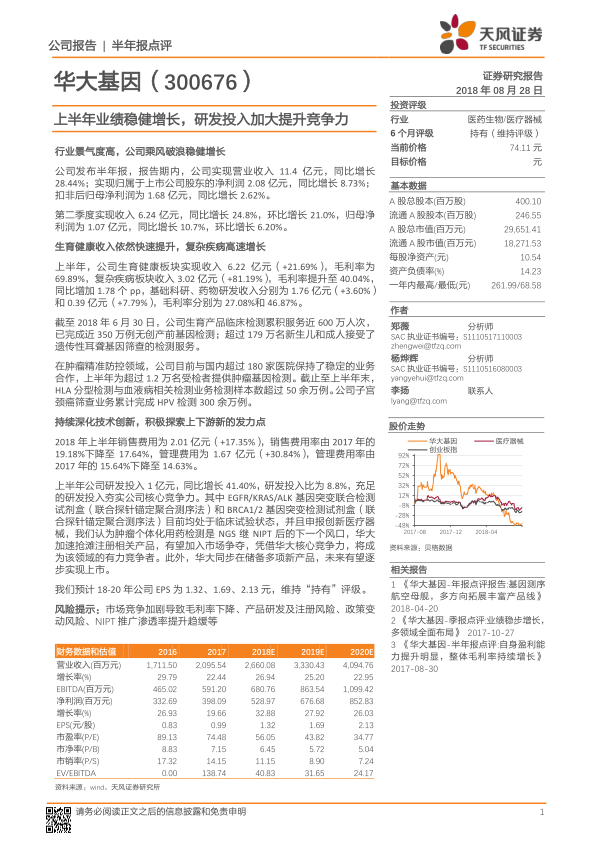

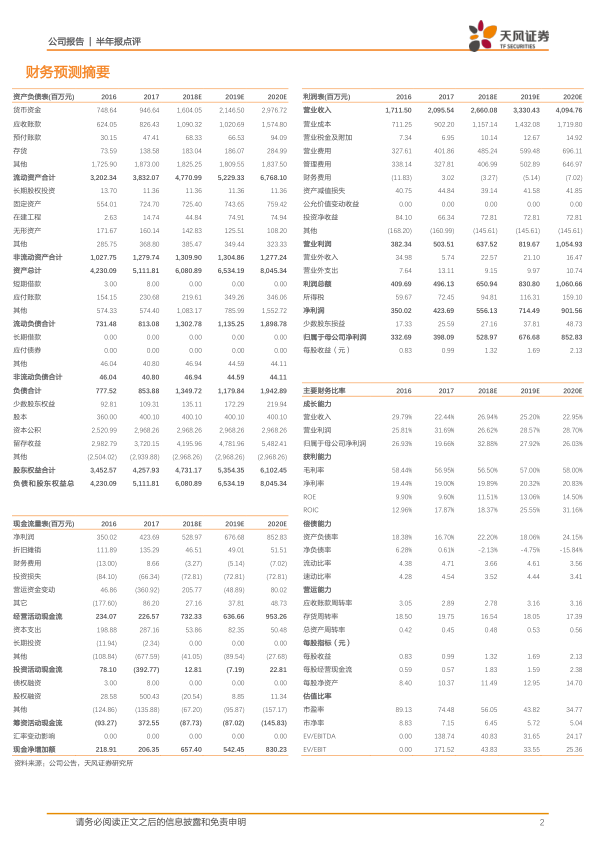

营收与利润双增长: 华大基因上半年实现营业收入11.4亿元,同比增长28.44%;归属于上市公司股东的净利润2.08亿元,同比增长8.73%。第二季度收入6.24亿元,同比增长24.8%,环比增长21.0%,归母净利润1.07亿元,同比增长10.7%,环比增长6.20%。

各业务板块分析

-

生育健康板块稳健增长: 上半年生育健康板块实现收入6.22亿元,同比增长21.69%,毛利率为69.89%,已完成近350万例无创产前基因检测。

-

复杂疾病板块高速增长: 复杂疾病板块收入3.02亿元,同比增长81.19%,毛利率提升至40.04%。

-

基础科研和药物研发板块: 基础科研、药物研发收入分别为1.76亿元(+3.60%)和0.39亿元(+7.79%),毛利率分别为27.08%和46.87%。

技术创新与研发投入

-

研发投入增加: 上半年公司研发投入1亿元,同比增长41.40%,研发投入比为8.8%。

-

新产品储备: EGFR/KRAS/ALK基因突变联合检测试剂盒和BRCA1/2基因突变检测试剂盒均处于临床试验状态,并申报创新医疗器械。

财务数据分析

-

销售费用率下降,管理费用率下降: 2018年上半年销售费用率为17.64%,管理费用率为14.63%。

-

盈利预测: 预计18-20年公司EPS为1.32、1.69、2.13元。

风险提示

-

市场竞争加剧: 市场竞争加剧可能导致毛利率下降。

-

研发注册风险: 产品研发及注册存在不确定性。

-

政策变动风险: 政策变动可能影响公司业务。

-

NIPT推广渗透率: NIPT推广渗透率提升趋缓。

总结

华大基因2018年上半年业绩稳健增长,各业务板块均呈现良好发展态势。公司持续加大研发投入,积极布局新兴领域,有望进一步提升核心竞争力。维持“持有”评级,但需关注市场竞争、研发注册、政策变动等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用