中心思想

本报告对华大基因(300676)的三季报进行了分析,核心观点如下:

-

收入端稳健增长与研发投入加大: 公司前三季度营收同比增长25.39%,但归母净利润增速较低,主要原因是研发投入大幅增加,这为公司未来的发展蓄势。

-

国产测序仪的崛起: 华大智造发布新款国产测序仪MGISEQ-T7,标志着国产测序仪进入新时代,有望降低测序成本,利好整个行业和华大基因。

-

维持“持有”评级: 综合考虑公司业绩和行业发展趋势,维持对华大基因“持有”评级,并预测未来几年的EPS。

主要内容

公司三季报分析

-

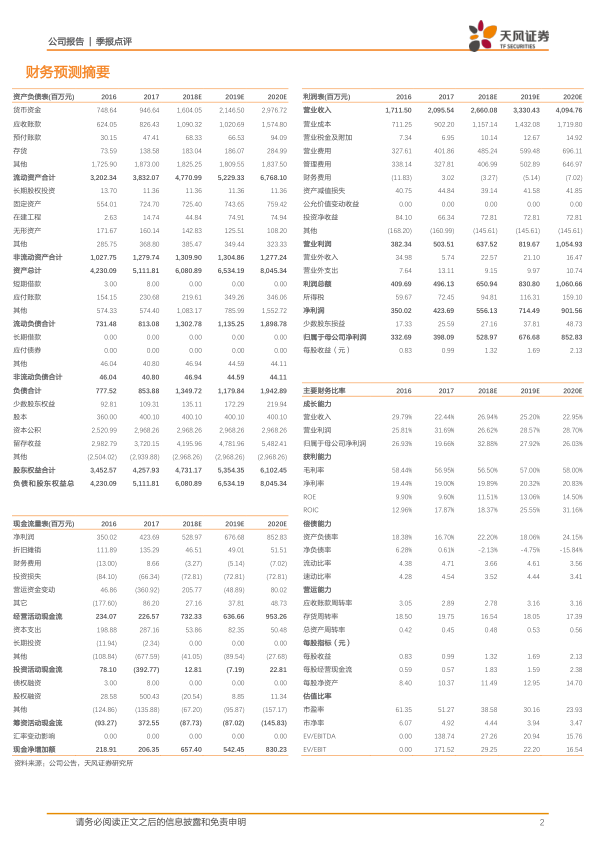

营收与利润: 公司前三季度营收18.14亿元,同比增长25.39%,归母净利润3.20亿元,同比增长2.48%。第三季度营收6.73亿元,同比增长20.54%,归母净利润1.12亿元,同比下滑7.38%。

-

毛利率: 前三季度毛利率为55.51%,较半年报提升0.96个百分点,基本维持稳定。

-

期间费用: 前三季度销售费用、管理费用、研发费用、财务费用占总收入的比例分别为18.7%、5.9%、8.9%、0.01%,研发费用同比增长45.18%,主要系研发项目投入增加所致。

技术创新与产品储备

-

肿瘤个体化用药检测: 公司在EGFR/KRAS/ALK基因突变联合检测试剂盒和BRCA1/2基因突变检测试剂盒等肿瘤个体化用药检测产品上持续投入,并申报创新医疗器械,有望在NGS市场占据一席之地。

-

新产品储备: 华大基因同步储备多项新产品,未来有望逐步上市。

国产测序仪的突破

-

MGISEQ-T7发布: 华大智造发布新款国产测序仪MGISEQ-T7,采用四联芯片,日运行通量高达1-6T,芯片密度提升20%,通量堪比Illumina最新仪器NovaSeq 6000。

-

成本优势: 国产测序仪在成本上具备明显优势,随着性能稳定和逐步普及,将进一步推动测序成本的下降。

盈利预测与评级

-

盈利预测: 预计公司2018-2020年EPS分别为1.32元、1.69元、2.13元。

-

投资评级: 维持“持有”评级。

风险提示

-

市场竞争加剧: 市场竞争加剧可能导致毛利率下降。

-

产品研发及注册风险: 产品研发及注册存在不确定性。

-

政策变动风险: 政策变动可能对公司业务产生影响。

-

NIPT推广渗透率提升趋缓: NIPT推广渗透率提升速度可能放缓。

-

子公司历史问题: 集团子公司华大科技2015年因样本问题受到科技部行政处罚(目前已恢复)。

总结

本报告分析了华大基因的三季报,指出公司在收入端保持稳健增长的同时,加大了研发投入,为未来的发展奠定了基础。国产测序仪的崛起有望降低测序成本,利好整个行业。综合考虑公司业绩和行业发展趋势,维持对华大基因“持有”评级。同时,报告也提示了市场竞争、产品研发、政策变动等多项风险。

微信扫一扫-立即使用

微信扫一扫-立即使用