澳华内镜(688212)

事件描述

公司发布2023年报,2023年公司实现营业收入6.78亿元,同比增长52.29%;实现归母净利润5785.44万元,同比增长167.04%;实现扣非归母净利润4448.96万元,同比增长361.42%;实现基本每股收益0.43元,同比增长168.75%。

事件点评

2023年公司业绩高速增长,且归母净利润同比增速显著快于营收,主要系AQ-300上市后销售表现较好。一方面,自新产品AQ-300上市以来,公司持续加强市场营销体系建设,拓宽了对各等级医院的覆盖度,全方位提高了品牌影响力;另一方面,公司进一步加强了研发端的投入,对产品进行了持续的打磨与升级,产品不断提升的性能与服务质量得到了临床端的认可。得益于市场营销活动的开展与产品性能的精进协同发力,公司主营业务收入以及市场份额稳步增长,进而带动公司营收及归母净利润高速增长。

2023年公司盈利能力进一步优化,毛利率和净利率均较去年同期有显著提升。2023年公司毛利率和净利率分别为73.83%和8.53%,较去年同期分别增加4.10和3.66个百分点。毛利率优化主要得益于产品持续打磨升级带来了更多的临床认可、规模效应逐步显现:2023年公司营业收入同比增速为52.29%,明显快于营业成本同比增速31.87%。净利率优化主要得益于毛利率提升明显以及期间费用率总体稳定:2023年公司销售期间费用率为68.96%,较去年同期增长0.12个百分点。拆分来看,2023年公司销售费用率、管理费用率、财务费用率、研发费用率分别为34.27%、13.40%、-0.39%、21.68%,较去年同期分别变动4.67、-5.54、1.00、0.00个百分点。

公司持续加大研发投入和市场推广力度,产品创新和营销体系建设均取得显著进展。①在产品管线方面,公司先后推出UHD系列十二指肠镜、UHD系列双焦内镜、分体式上消化道内镜、超细内镜、超细经皮胆道内镜、支气管镜等多款新产品,研发效率持续提高,研发成果加速转化。②在营销体系建设方面,公司不断加深产品的市场覆盖深度及广度,以国内外市场需求为导向,持续提升专业化学术服务能力。2023年公司中高端机型主机、镜体在三级医院装机(含中标)数量分别是96台、316根,装机(含中标)三级医院73家。

投资建议

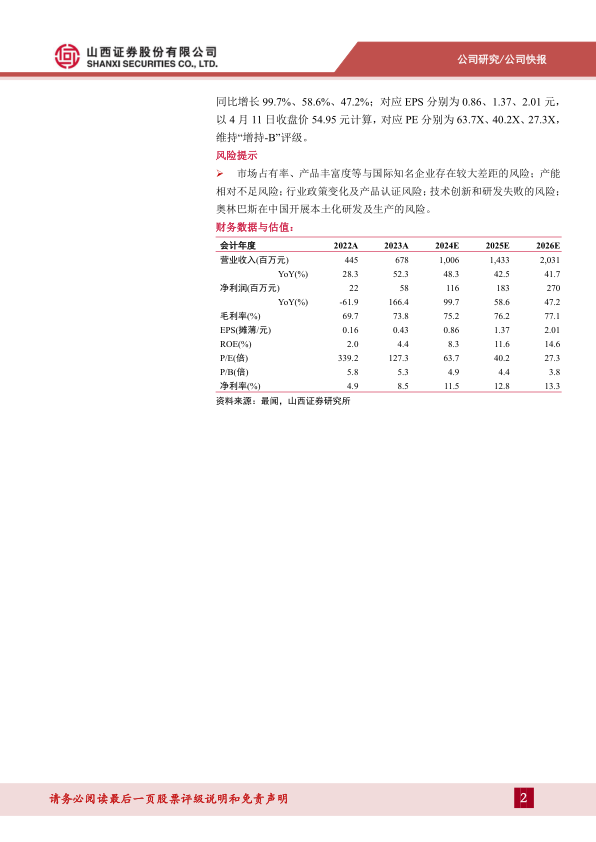

预计公司2024-2026年分别实现营收10.06、14.33、20.31亿元,同比增长48.3%、42.5%、41.7%;分别实现净利润1.16、1.83、2.70亿元,同比增长99.7%、58.6%、47.2%;对应EPS分别为0.86、1.37、2.01元,以4月11日收盘价54.95元计算,对应PE分别为63.7X、40.2X、27.3X,维持“增持-B”评级。

风险提示

市场占有率、产品丰富度等与国际知名企业存在较大差距的风险;产能相对不足风险;行业政策变化及产品认证风险;技术创新和研发失败的风险;奥林巴斯在中国开展本土化研发及生产的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用