澳华内镜(688212)

核心观点

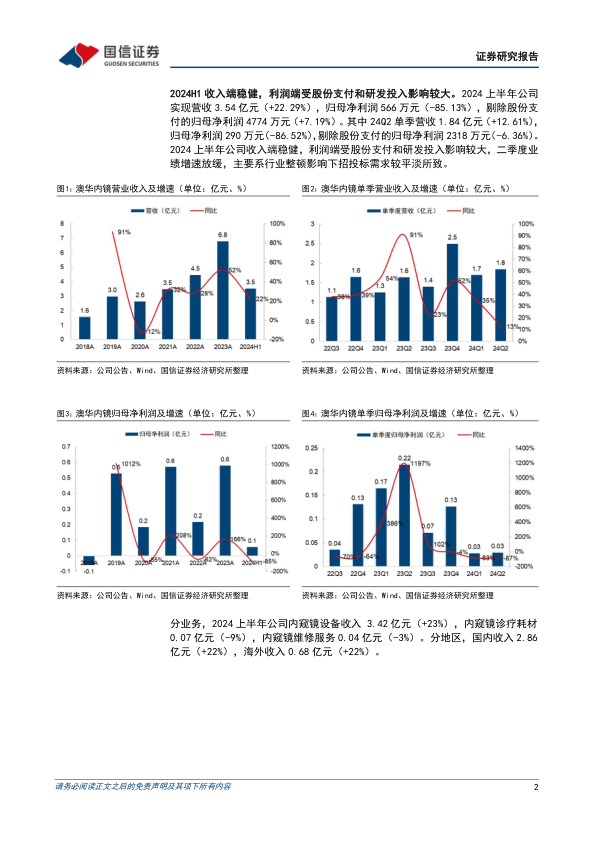

2024H1收入端稳健,利润端受股份支付和研发投入影响较大。2024上半年公司实现营收3.54亿元(+22.29%),归母净利润566万元(-85.13%),剔除股份支付的归母净利润4774万元(+7.19%)。其中24Q2单季营收1.84亿元(+12.61%),归母净利润290万元(-86.52%),剔除股份支付的归母净利润2318万元(-6.36%)。2024上半年公司收入端稳健,利润端受股份支付和研发投入影响较大,二季度业绩增速放缓,主要系行业整顿影响下招投标需求较平淡所致。

分业务,2024上半年公司内窥镜设备收入3.42亿元(+23%),内窥镜诊疗耗材0.07亿元(-9%),内窥镜维修服务0.04亿元(-3%)。分地区,国内收入2.86亿元(+22%),海外收入0.68亿元(+22%)。

毛利率保持稳定,费用率有所提升。2024上半年毛利率71.46%,表观毛利率下降4.82pp,主要系会计准则变更,保证类质保费用从销售费用调整至营业成本所致,调整后2023H1毛利率对应为71.37%,毛利率基本保持稳定。销售费用率34.69%(+5.42pp),管理费用率16.60%(+2.68pp),研发费用率24.70%(+0.63pp),财务费用率-0.11%(+0.61pp),四费率75.88%(+9.34pp),公司持续加大产品推广力度、完善营销体系,注重对人员的投入和激励,费用率提升明显。

研发投入持续加大,拓展产品应用领域。公司持续加大自主创新科技投入,积极推动内窥镜系统及其相关耗材、软性内镜机器人等相关联产业的研发,24H1研发投入8733万元(+25.48%)。新产品管线取得进展,2024年3月相继推出电子经皮胆道镜以及电子膀胱镜,从消化科、呼吸科领域迈入了肝胆外科以及泌尿领域。

投资建议:公司2024上半年收入稳健增长,销售、研发投入持续加大,考虑行业整顿对招投标影响,下调盈利预测,预计2024-2026年营收9.0/14.4/20.2亿元(原为9.9/14.4/20.2亿元),同比增速33%/60%/40%,归母净利润0.2/1.4/3.0亿元(原为0.3/1.4/3.0亿元),同比增速-68%/679%/107%,当前股价对应PS=6/4/3x,维持“优于大市”评级。

风险提示:市场推广不及预期风险;竞争加剧风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用