澳华内镜(688212)

核心观点

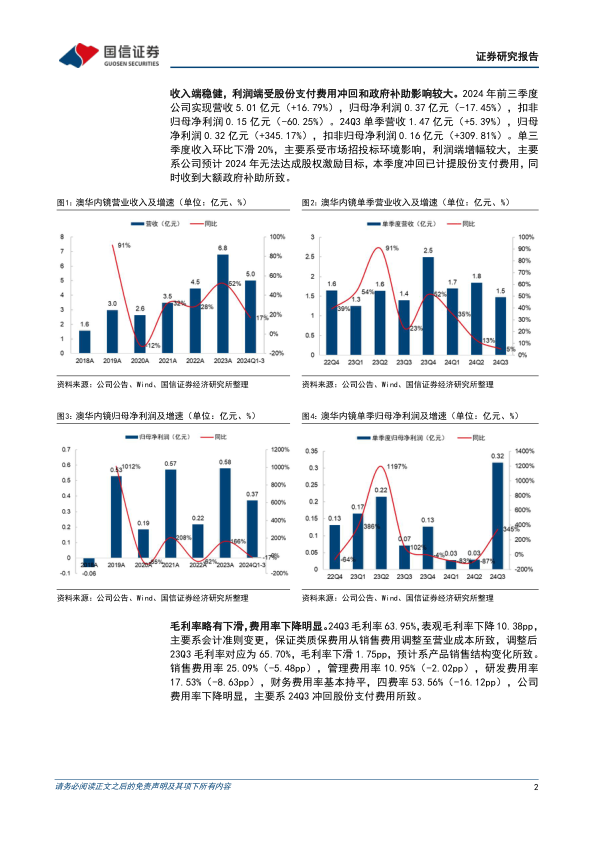

收入端稳健,利润端受股份支付费用冲回和政府补助影响较大。2024年前三季度公司实现营收5.01亿元(+16.79%),归母净利润0.37亿元(-17.45%),扣非归母净利润0.15亿元(-60.25%)。24Q3单季营收1.47亿元(+5.39%),归母净利润0.32亿元(+345.17%),扣非归母净利润0.16亿元(+309.81%)。单三季度收入环比下滑20%,主要系受市场招投标环境影响,利润端增幅较大,主要系公司预计2024年无法达成股权激励目标,本季度冲回已计提股份支付费用,同时收到大额政府补助所致。

毛利率略有下滑,费用率下降明显。24Q3毛利率63.95%,表观毛利率下降10.38pp,主要系会计准则变更,保证类质保费用从销售费用调整至营业成本所致,调整后23Q3毛利率对应为65.70%,毛利率下滑1.75pp,预计系产品销售结构变化所致。销售费用率25.09%(-5.48pp),管理费用率10.95%(-2.02pp),研发费用率17.53%(-8.63pp),财务费用率基本持平,四费率53.56%(-16.12pp),公司费用率下降明显,主要系24Q3冲回股份支付费用所致。

积极推动产品迭代,产品矩阵持续丰富。公司持续加大自主创新科技投入,积极推动内窥镜系统及其相关耗材、软性内镜机器人等相关联产品的研发。10月,公司推出新品AQ-150系列、AQ-120系列内镜系统,其中AQ-150内镜系统成为了澳华继AQ-300后第二款4K超高清内镜系统,AQ-120具备一体式的轻巧机身设计,能够适应多种环境下的诊疗需求,尤其适用于基层医疗机构的推广。

投资建议:受行业整顿及设备更新政策落地慢于预期的影响,全年软镜行业招投标较为低迷,预计25年起随着不利因素影响出清,行业环境有望逐步好转。下调24-26年收入预测,预计2024-2026年营收8.1/10.2/12.7亿元(原为9.0/14.4/20.2亿元),同比增速20%/25%/25%。考虑到公司预计无法完成2024年股权激励目标,24Q3冲回已计提股份支付费用,上调24年归母净利润预测,下调25-26年归母净利润预测,预计2024-2026年归母净利润0.4/1.0/1.9亿元(原为0.2/1.4/3.0亿元),同比增速-31%/157%/89%,当前股价对应PS=9/7/6x,维持“优于大市”评级。

风险提示:市场推广不及预期风险;竞争加剧风险;汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用