中心思想

业绩稳健增长与结构性挑战并存

九强生物在2016年实现了营业收入和归母净利润的稳健增长,分别达到6.67亿元和2.72亿元,同比上升17.87%和10.86%。然而,由于低毛利率仪器销售占比的上升,公司整体毛利率从2015年的72%下降至约66%,导致净利润增速低于营业收入增速,反映出公司在追求规模扩张的同时面临毛利结构优化的挑战。

核心竞争力与战略合作驱动未来

公司通过持续的研发投入,成功推出具有核心竞争力的小而密低密度脂蛋白胆固醇测定试剂盒,该产品在心血管疾病高发背景下具有巨大的市场潜力,预计2017年将放量贡献业绩。同时,公司坚定推行“与巨人同行”战略,与雅培、罗氏、迈瑞等国内外行业巨头建立合作,尽管2016年合作进展相对缓慢,但这些战略合作有望在2017年及未来成为公司业绩增长的主要驱动力,尤其是在封闭系统和生化试剂销售方面。此外,第二期股权激励计划的实施,有效激发了核心销售和研发人员的积极性,为公司新产品推出和战略合作的顺利推进提供了充足的内部动力。

主要内容

2016年业绩快报分析

公司2016年全年实现营业收入6.67亿元,同比增长17.87%;实现归母净利润2.72亿元,同比增长10.86%;每股收益(EPS)为0.54元。报告指出,公司整体毛利率水平从2015年的72%下降至2016年的约66%,主要原因是低毛利率仪器(毛利率低于5%)销售占比的上升,导致净利润增速低于营业收入增速。

研发突破:小而密低密度脂蛋白胆固醇测定试剂盒

2016年3月,公司的小而密低密度脂蛋白胆固醇测定试剂盒(过氧化物酶法)获得注册证。该试剂盒能够更有效地预测冠心病情况。根据《中国心血管病报告2013》显示,心血管病死亡占城乡居民总死亡原因的首位,农村为38.7%,城市为41.1%,且心血管病患病人数预计在未来10年仍将快速增长。鉴于此,该产品具有极大的市场发展空间,预计经过2016年的推广,有望在2017年实现放量并贡献公司业绩。

“与巨人同行”战略进展与展望

公司坚定践行“与巨人同行”战略,与多家行业巨头展开合作:

- 与雅培合作: 2016年2月,公司与雅培签署了为期10年的《许可、技术转移及供货协议》,涉及55个产品。这些产品目前处于海外注册过程中,预计需要较长时间。2016年主要贡献技术转让费用,尚未带来产品销售提成。

- 与罗氏(上海)合作: 2016年3月,公司与罗氏(上海)达成协议,罗氏向公司购买生化试剂产品并在全国进行销售,协议有效期两年。2016年该合作贡献收入较少,但期待2017年能有显著贡献。

- 与迈瑞合作: 国内方面,公司与迈瑞签订OEM协议,由迈瑞为公司定制生化检测仪,与公司自身产品形成封闭系统。2016年9月,迈瑞为公司注册的G92000全自动生化分析仪已取得注册证,具备推广销售条件。未来有望通过封闭系统进一步提高公司传统生化试剂产品的销量,提升业绩。

总体而言,2016年公司在海外合作方面进展相对缓慢,尚未贡献大量业绩。然而,报告坚定看好“与巨人同行”战略的长期价值,并期待2017年多方合作能为公司带来业绩的放量。

第二期股权激励草案发布

2017年1月,公司发布《第二期限制性股票激励计划(草案)》,拟向12名激励对象(主要为核心销售人员和核心研发人员)授予93.68万股限制性股票,占公司股本总额的0.19%。此前,公司已于2015年5月发布第一期股权激励计划,并于2016年6月进行了第一期解锁。两次股权激励计划的实施,有效激励了公司的核心人员,结合新产品不断推出和与国外巨头合作的稳健推进,公司未来成长动力充足。

投资建议与风险提示

- 投资建议: 华金证券预测公司2016年至2018年每股收益分别为0.54元、0.71元和0.86元。考虑到2017年多方合作有望提升业绩,以及小而密低密度脂蛋白胆固醇测定试剂盒的放量,将投资评级上调至“买入-A”,6个月目标价为26元,相当于2017年36.6倍的市盈率。

- 风险提示: 合作不达预期;市场竞争加剧;新产品研发不达预期。

财务数据与估值概览

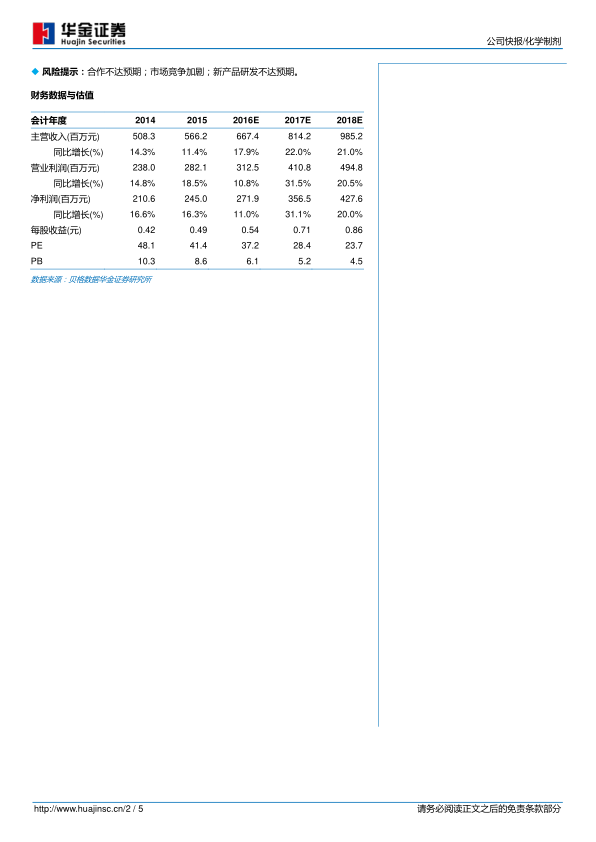

根据报告提供的财务数据与估值表:

- 主营收入: 预计从2016年的667.4百万元增长至2018年的985.2百万元,年复合增长率保持在20%以上(2017E 22.0%,2018E 21.0%)。

- 净利润: 预计从2016年的271.9百万元增长至2018年的427.6百万元,2017年预计增长31.1%,2018年增长20.0%。

- 每股收益(EPS): 预计从2016年的0.54元增长至2018年的0.86元。

- 市盈率(PE): 预计从2016年的37.2倍下降至2018年的23.7倍。

- 毛利率: 预计2016年为68.0%,2017年和2018年有望回升至70.5%和70.2%。

- 资产负债率: 保持在较低水平,2016年预计为4.5%,显示公司财务结构稳健。

总结

九强生物在2016年实现了营收和净利润的稳健增长,尽管毛利率因产品结构变化有所承压。公司通过持续的研发投入,成功推出了具有市场潜力的小而密低密度脂蛋白胆固醇测定试剂盒,并积极推进“与巨人同行”的战略合作,与雅培、罗氏、迈瑞等行业巨头建立合作关系,为未来的业绩增长奠定了基础。此外,第二期股权激励计划的实施,进一步激发了核心团队的积极性。综合来看,尽管2016年部分战略合作进展缓慢,但公司新产品放量、多方合作的深化以及有效的股权激励机制,预计将共同驱动公司在2017年及未来实现业绩的加速增长。华金证券维持“买入-A”评级,并上调6个月目标价至26元,反映了对公司未来成长潜力的积极预期。

微信扫一扫-立即使用

微信扫一扫-立即使用