丽珠集团(000513)

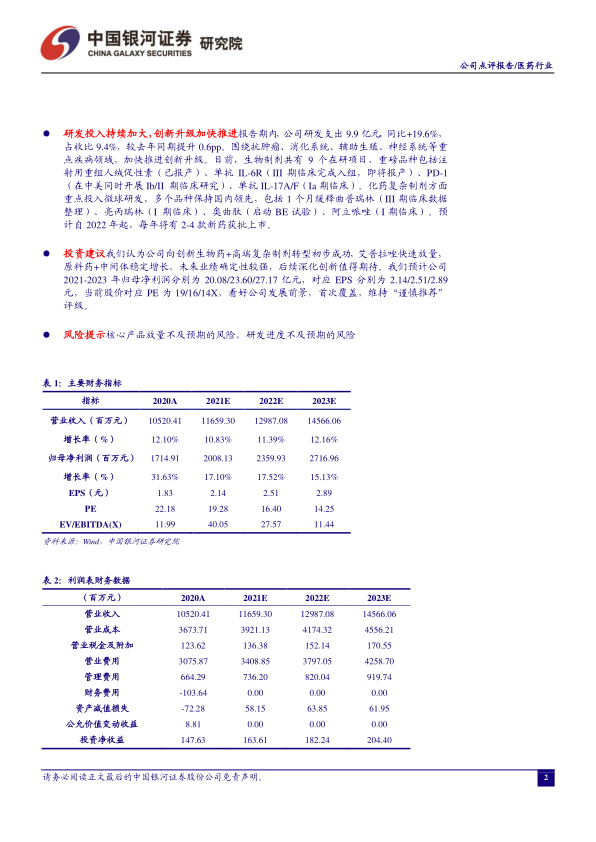

事件公司发布2020年报,实现营收105.20亿元(+12.1%),归母净利润17.15亿元(+31.63%),扣非归母净利润14.32亿元(+20.14%),EPS为1.83元/股;经营性现金流净额21.61亿元(+22.27%);拟每10股派发现金股利12.5元(含税)。

化学制剂稳定增长,艾普拉唑快速放量化学制剂实现收入54.03亿元(+9.56%),占收比51.64%,其中创新药艾普拉唑、高壁垒复杂制剂亮丙瑞林缓释微球持续高增长,收入占比进一步提升。细分来看:(1)消化道24.72亿元(艾普拉唑系列17.66亿元,同比+81%,保持高速增长)。(2)促性激素19.12亿元(亮丙瑞林微球11.76亿元,同比+27%;尿促卵泡素5.13亿元,同比-18%)。(3)抗微生物3.83亿元(伏立康唑2.04亿元,同比-17%)。(4)心脑血管实现收入2.65亿元。(5)其他化学制剂3.71亿元(马来酸氟伏沙明片1.71亿元,同比+33%;盐酸哌罗匹隆片1.07亿元,同比+102%)。我们预计核心产品艾普拉唑片剂上半年受疫情影响相对较大,针剂纳入医保目录之后保持快速放量态势,21年有望保持30%+增速。

原料药&中间体稳健增长,海外市场扩展顺利原料药和中间体实现收入24.4亿元(+3.84%),占收比23.32%。毛利率较去年同期增加1.2pp,特色原料药收入与利润占比持续提升,盈利能力增强。其中,苯丙氨酸3.32亿元,同比+32%。海外市场竞争力与市占率进一步提升,报告期内新增13个产品20个项目的国际认证,其中重点包括:(1)以盐酸万古霉素为代表的高端抗生素产品在欧洲EDQM获批6个CEP证书;(2)硫酸妥布霉素于美国FDA获批;(3)莫昔克丁于澳大利亚获批;(4)喷司他汀于日本获批。

受益于新冠检测需求大增,诊断试剂板块实现快速增长诊断试剂及设备实现收入13.83亿元(+83.29%),占收比13.22%。20年3月,新冠病毒IgM/IgG抗体检测试剂盒(胶体金法)于国内获批上市,并陆续获得15个国家注册许可,随着新冠检测试剂需求大增,诊断试剂板块实现高速增长。20年底,乳胶法、免疫荧光法两款试剂盒获批,扩大供应,进一步服务全球疫情防控需求。同时,HIV、HCV等传染病资产试剂销售收入稳定。公司深化诊断试剂产业链布局,拟分拆丽珠试剂至创业板上市,进一步增强诊断试剂的盈利能力和综合竞争力。

中药制剂略有下滑,抗病毒颗粒等纳入新冠诊疗指南品种持续增长中药制剂实现收入12.07亿元(-5.78%),占收比11.54%。受疫情影响,参芪扶正注射液收入有所下降,6.06亿元,同比-26%,但抗病毒颗粒、小儿肺热咳喘颗粒等进入新冠肺炎诊疗相关指南,销售持续增长,其中抗病毒颗粒4.62亿元,同比+52.02%。

研发投入持续加大,创新升级加快推进报告期内,公司研发支出9.9亿元,同比+19.6%,占收比9.4%,较去年同期提升0.6pp。围绕抗肿瘤、消化系统、辅助生殖、神经系统等重点疾病领域,加快推进创新升级。目前,生物制剂共有9个在研项目,重磅品种包括注射用重组人绒促性素(已报产)、单抗IL-6R(III期临床完成入组,即将报产)、PD-1(在中美同时开展Ib/II期临床研究)、单抗IL-17A/F(Ia期临床)。化药复杂制剂方面重点投入微球研发,多个品种保持国内领先,包括1个月缓释曲普瑞林(III期临床数据整理)、亮丙瑞林(I期临床)、奥曲肽(启动BE试验)、阿立哌唑(I期临床)。预计自2022年起,每年将有2-4款新药获批上市。

投资建议我们认为公司向创新生物药+高端复杂制剂转型初步成功,艾普拉唑快速放量,原料药+中间体稳定增长,未来业绩确定性较强,后续深化创新值得期待。我们预计公司2021-2023年归母净利润分别为20.08/23.60/27.17亿元,对应EPS分别为2.14/2.51/2.89元,当前股价对应PE为19/16/14X,看好公司发展前景,首次覆盖,维持“谨慎推荐”评级。

风险提示核心产品放量不及预期的风险,研发进度不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用