迈威生物(688062)

投资要点

迈利舒上市贡献新增量。公司发布2023年年报。(1)2023年,公司实现营收1.28亿元(+361.03%,同增,下同),主要包括技术服务收入8559.53万元及迈利舒销售收入4208.96万元。2023年公司亏损10.53亿元,亏损同比扩大9819.81万元;扣非亏损10.60亿元,亏损同比扩大9310.13万元。亏损扩大主要由于商业化建设带动销售费用增加以及关键临床推进导致高水平研发投入所致,2023年公司销售费用、管理费用、研发费用分别为1.43亿元(+81.99%)、2.25亿元(+19.23%)、8.36亿元(+10.17%)。(2)单Q4来看,公司实现营收2832.42万元(+287.79%);亏损3.80亿元,亏损同比扩大1.17亿元;扣非亏损3.82亿元,亏损同比扩大1.16亿元。

生物类似药商业化稳步推进,新兴市场持续开拓。生物类似药方面,目前公司已有3款产品获批上市,BD聚焦新兴市场增量开拓,商业化预期良好。(1)迈利舒(地舒单抗,骨质疏松):2023年3月底获批上市。2023年发货84474支,确认收入4208.96万元;2023年完成28省招标挂网、29省医保对接,准入医院605家、覆盖药店2061家,为接下来放量奠定基础。海外已于巴基斯坦提交上市申请。(2)迈卫健(地舒单抗,肿瘤领域):2024年3月29日获批上市,用于治疗骨巨细胞瘤;其他适应症上市申请正在推进。目前公司已组建专属肿瘤团队全面负责迈卫健的推广及销售。海外已于巴基斯坦提交上市申请。(3)君迈康(阿达木单抗):截至2023年末发货166921支,完成26省招标挂网、各省均已完成医保对接,累计准入医院173家、覆盖药店1316家。公司已于2024年4月与君实生物签订补充协议,君迈康MAH直接由君实生物转让给公司。海外已于印尼、埃及、巴基斯坦提交上市申请。

在研管线高效推进,Nectin-4ADC多适应症展现积极疗效。9MW2821(Nectin-4ADC)已布局尿路上皮癌(UC)、宫颈癌(CC)、食管癌(EC)等多个适应症,目前入组超280例患者,是全球同靶点药物中首款在EC及CC适应症披露有效临床数据的品种。针对2L及以上UC,单药治疗III期临床已完成首例患者入组,截至2023年12月5日II期单药ORR及DCR分别为62.2%及91.9%;针对1LUC,与PD-1联用治疗I/II期临床已完成首例入组。针对CC,公司已在SGO读出单药II期数据,截至2023年9月25日共入组40名患者,Nectin-4表达检出率89.67%,Nectin-43+检出率67.82%;全人群中37例肿评ORR及DCR分别为40.54%及89.19%,Nectin-43+患者中26例肿评ORR及DCR分别为50.00%及92.31%,经含铂双药化疗及免疫检验点抑制剂治疗失败患者中21例肿评ORR及DCR分别为38.10%及85.71%。针对EC,美国已获FDA授予FTD;国内2L及以上单药治疗II期正在推进,截至2024年2月20日II期30例肿评ORR及DCR分别为30%及73.3%,公司将尽快启动III期沟通交流;国内1L联合疗法正进行科学评估及筛选。其他在研管线方面,8MW0511(HSA-G-CSF)NDA已获受理;9MW2921(Trop-2ADC)及7MW3711(B7-H3ADC)I/II期临床正积极推进;9MW1911(ST2)、9MW3011(TMPRSS6)、9MW3811(IL-11)在研进度国内领先、全球前列,早期临床积极推进中。

具备成熟生产转化体系,前瞻布局大规模商业化产能。泰州基地(泰康生物)拥有抗体药物产能8000L、重组蛋白药物产能4000L,制剂生产线可满足1ml预充针和多个规格西林瓶灌装;截至2023年末已完成9项在研品种的临床试验样品制备及1项品种(地舒单抗)的商业化生产。在建项目泰州基地主要用于ADC及抗体药物生产,截至2023年末ADC车间已完成9MW2821临床III期试验样品制备,标志着公司ADC药物已实现从研发到生产全产业链布局并实践。在建项目金山基地(朗润迈威)按数字化工程标准建设,计划服务于全球市场,2条原液线(6*2000L)及1条西林瓶制剂线已具备生产条件,1条预充针制剂线目前正在进行设备调试工作。

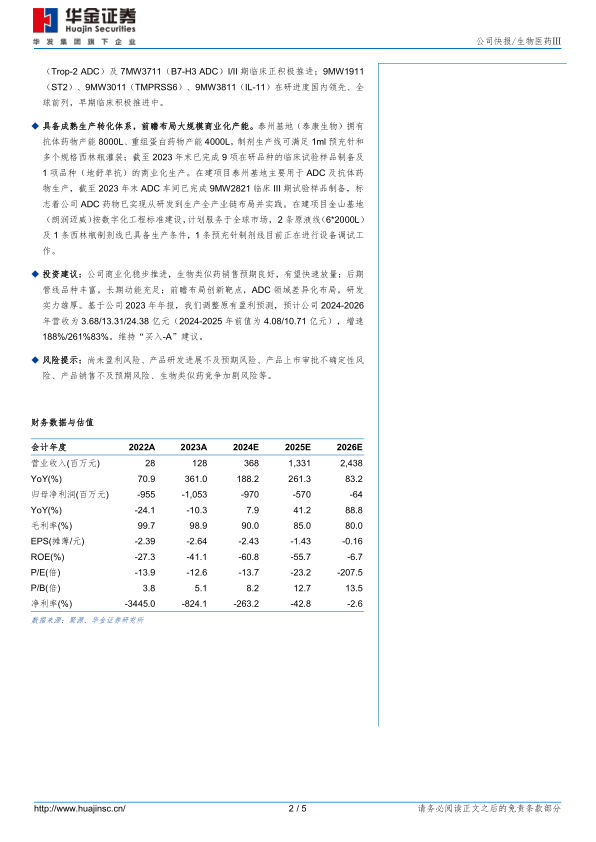

投资建议:公司商业化稳步推进,生物类似药销售预期良好,有望快速放量;后期管线品种丰富,长期动能充足;前瞻布局创新靶点,ADC领域差异化布局,研发实力雄厚。基于公司2023年年报,我们调整原有盈利预测,预计公司2024-2026年营收为3.68/13.31/24.38亿元(2024-2025年前值为4.08/10.71亿元),增速188%/261%83%。维持“买入-A”建议。

风险提示:尚未盈利风险、产品研发进展不及预期风险、产品上市审批不确定性风险、产品销售不及预期风险、生物类似药竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用