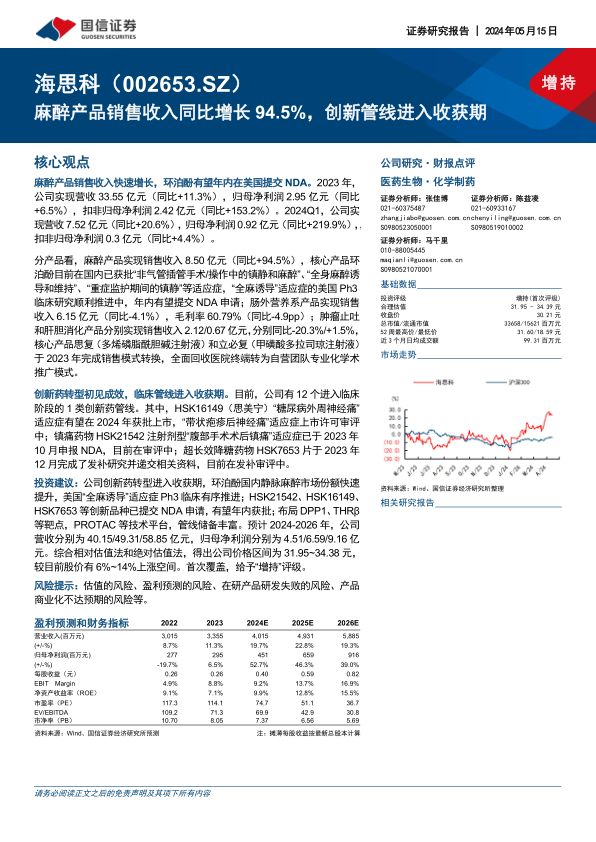

海思科(002653)

核心观点

麻醉产品销售收入快速增长,环泊酚有望年内在美国提交NDA。2023年,公司实现营收33.55亿元(同比+11.3%),归母净利润2.95亿元(同比+6.5%),扣非归母净利润2.42亿元(同比+153.2%)。2024Q1,公司实现营收7.52亿元(同比+20.6%),归母净利润0.92亿元(同比+219.9%),扣非归母净利润0.3亿元(同比+4.4%)。

分产品看,麻醉产品实现销售收入8.50亿元(同比+94.5%),核心产品环泊酚目前在国内已获批“非气管插管手术/操作中的镇静和麻醉”、“全身麻醉诱导和维持”、“重症监护期间的镇静”等适应症,“全麻诱导”适应症的美国Ph3临床研究顺利推进中,年内有望提交NDA申请;肠外营养系产品实现销售收入6.15亿元(同比-4.1%),毛利率60.79%(同比-4.9pp);肿瘤止吐和肝胆消化产品分别实现销售收入2.12/0.67亿元,分别同比-20.3%/+1.5%,核心产品思复(多烯磷脂酰胆碱注射液)和立必复(甲磺酸多拉司琼注射液)于2023年完成销售模式转换,全面回收医院终端转为自营团队专业化学术推广模式。

创新药转型初见成效,临床管线进入收获期。目前,公司有12个进入临床阶段的1类创新药管线。其中,HSK16149(思美宁)“糖尿病外周神经痛”适应症有望在2024年获批上市,“带状疱疹后神经痛”适应症上市许可审评中;镇痛药物HSK21542注射剂型“腹部手术术后镇痛”适应症已于2023年10月申报NDA,目前在审评中;超长效降糖药物HSK7653片于2023年12月完成了发补研究并递交相关资料,目前在发补审评中。

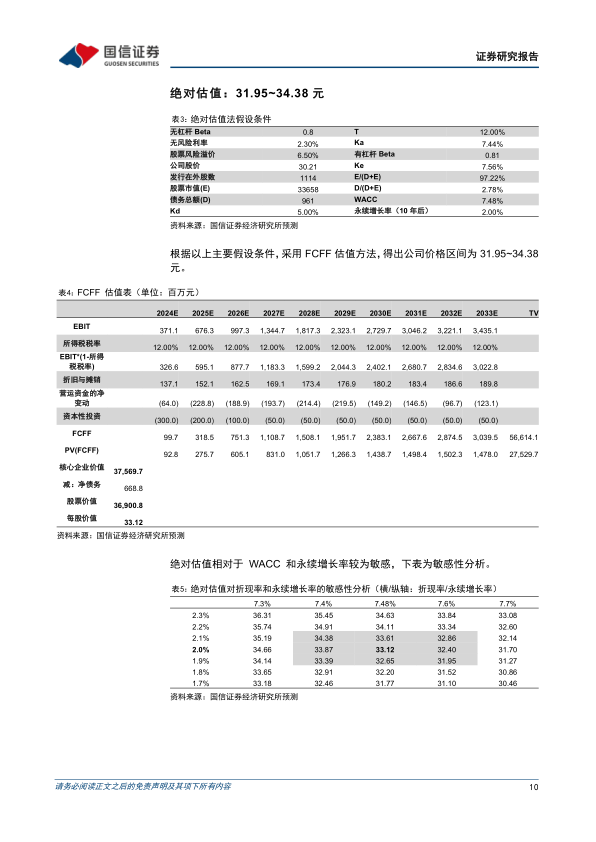

投资建议:公司创新药转型进入收获期,环泊酚国内静脉麻醉市场份额快速提升,美国“全麻诱导”适应症Ph3临床有序推进;HSK21542、HSK16149、HSK7653等创新品种已提交NDA申请,有望年内获批;布局DPP1、THRβ等靶点,PROTAC等技术平台,管线储备丰富。预计2024-2026年,公司营收分别为40.15/49.31/58.85亿元,归母净利润分别为4.51/6.59/9.16亿元。综合相对估值法和绝对估值法,得出公司价格区间为31.95~34.38元,较目前股价有6%~14%上涨空间。首次覆盖,给予“增持”评级。

风险提示:估值的风险、盈利预测的风险、在研产品研发失败的风险、产品商业化不达预期的风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用