诺禾致源(688315)

事件:公司发布2023年年报及2024年一季报,2023年实现营业收入20.02亿元(yoy+3.97%),实现归母净利润1.78亿元(yoy+0.47%),扣非归母净利润1.40亿元(yoy-8.92%),经营活动产生的现金流量净额3.34亿元(yoy+9.95%)。2024年一季度实现营业收入4.68亿元(yoy+6.32%),归母净利润2732万元(yoy+21.40%),扣非归母净利润2128万元(yoy+6.85%)。

点评:

境外业务实现22%快速增长,境内业务受平台更迭影响,短期略有承压。2023年,公司紧跟行业发展趋势,引进多台Illumina新一代测序系统NovaseqXPlus、华大测序平台DNBSEQ-T7和PacBio大型测序平台Revio,持续提升测序通量,为客户提供高效、优质和稳定的服务。分区域来看,随着海外市场测序外包率持续提升,叠加公司市场推广力度增强,中国港澳台及海外地区实现收入9.85亿元(yoy+22.06%),引领增长,而中国大陆地区实现收入10.12亿元(yoy-9.43%),我们认为主要是测序平台更迭影响客户下单意愿,以及平台切换调试影响交付进程所致。分产品来看,测序平台服务增长最快,实现收入9.53亿元(yoy+14.05%),生命科学基础科研服务实现收入6.36亿元(yoy-0.94%),医学研究与技术服务实现收入2.69亿元(yoy+6.60%)。

持续加大海外市场开拓,降本增效维持盈利能力稳定。公司2023年加大海外市场投入,销售费用同比增长14.31%,销售费用率提升1.71pp至18.93%,管理费用率和研发费用率分别为8.87%、6.20%,基本维持稳定。得益于公司持续推进精益管理理念,叠加英国、美国、天津、广州、上海等实验室陆续完成FalconII系统的部署,全球主要实验室交付系统完成智能化升级,2023年公司销售净利率为9.15%,较2022年下降0.28pp,盈利能力基本维持稳定。我们认为随着公司不断改善和提升样本收录、管理、提取、检测、建库、库检、到测序等各个环节的效率,规模效应有望逐步凸显,盈利能力有望逐步增强。

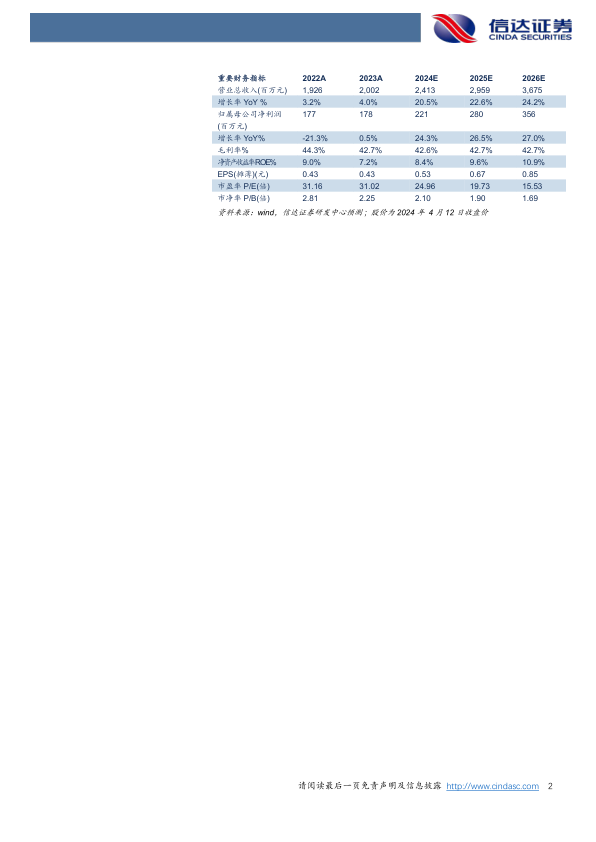

盈利预测:我们预计公司2024-2026年营业收入分别为24.13、29.59、36.75亿元,同比增速分别为20.5%、22.6%、24.2%,实现归母净利润为2.21、2.80、3.56亿元,同比分别增长24.3%、26.5%、27.0%,对应当前股价PE分别为25、20、16倍。

风险因素:境外市场基因测序外包率提升不及预期;临床应用推广速度不及预期;科研机构应收账款回款较慢风险。

微信扫一扫-立即使用

微信扫一扫-立即使用